ความเหลื่อมล้ำถือเป็นปัญหาที่หยั่งรากในสังคมไทยมาช้านาน ทำให้คนไทยหลายคนขาดการเข้าถึงโอกาสในหลายด้าน อาทิ ด้านสาธารณสุข ด้านการศึกษา และด้านการเงิน ซึ่งหากมองให้ลึกปัญหาในแต่ละด้านนั้นล้วนเชื่อมโยงเกี่ยวข้องกันทั้งสิ้น หากสามารถขจัดหรือลดปัญหาได้ด้านใดด้านหนึ่งอาจจะส่งผลกระทบที่ดีไปในด้านอื่น ๆ

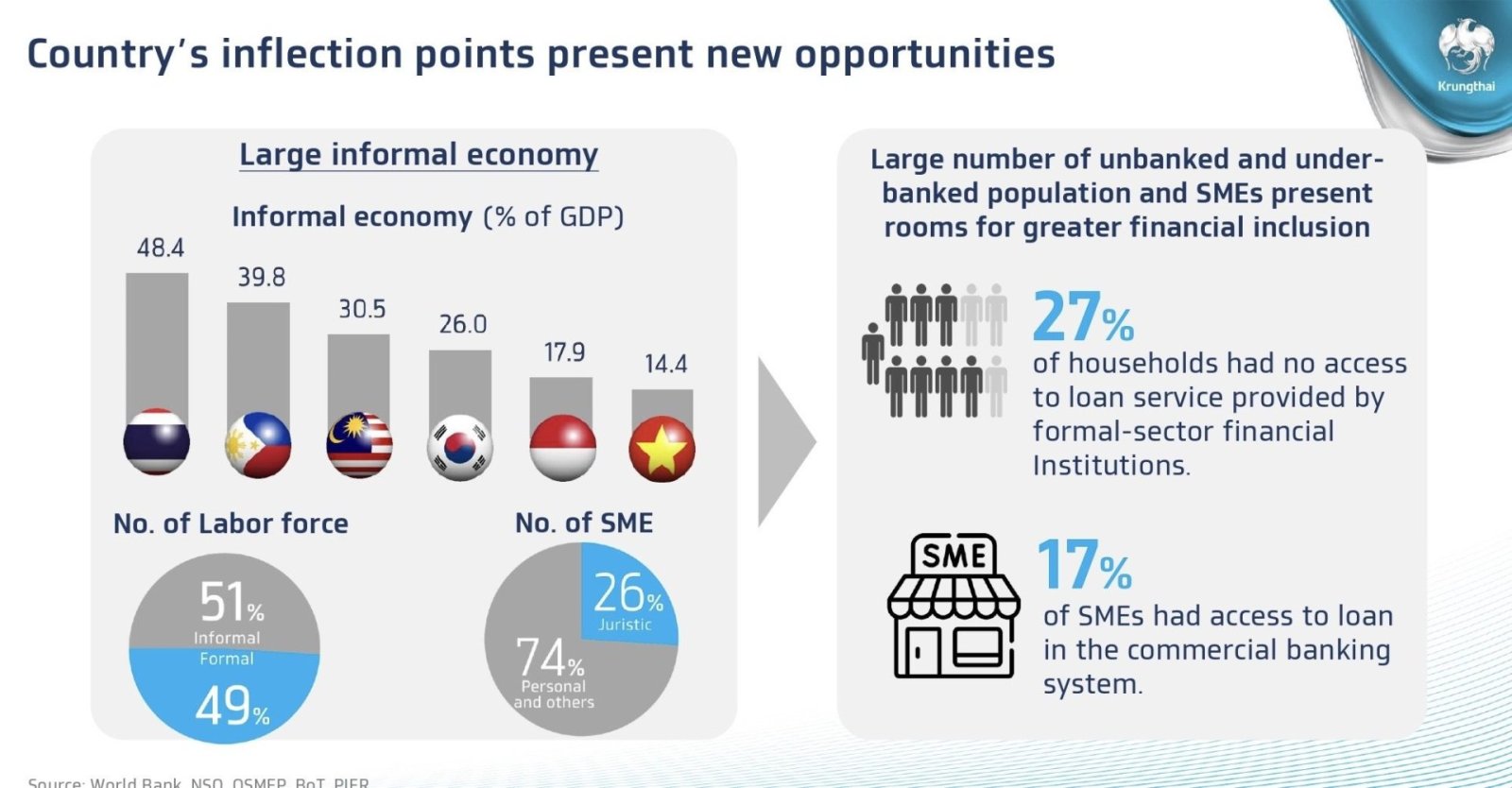

และจากข้อมูล ภาคครัวเรือนกว่า 27% ไม่สามารถเข้าถึงสินเชื่อและบริการทางการเงินจากธนาคารพาณิชย์ และผู้ประกอบการ (SME) เกินกว่า 80% ก็ยังไม่สามารถเข้าถึงเงินทุนได้เช่นกัน อีกทั้งประเทศไทยยังมีการเติบโตของเศรษฐกิจนอกระบบสูงถึง 50% ต่อ GDP จนมีมูลค่าอันดับต้น ๆ ของอาเซียน

ธนาคารกรุงไทย เล็งเห็นถึงการแก้ปัญหาความเหลื่อมล้ำด้านการเงินนี้ด้วยระบบธนาคารไร้สาขา (Virtual bank) จึงอยู่ระหว่างการยื่นขอใบอนุญาตกับธนาคารแห่งประเทศไทย ก่อนจะหมดเขตยื่นในวันที่ 19 ก.ย. 2567

อาจมีบางคนสงสัยว่า Virtual bank คืออะไร? อธิบายให้เข้าใจง่าย มันคือธนาคารที่อยู่บนโลกดิจิทัล 100% ไม่มีสาขา ไม่มีตู้ ATM มีเพียงสำนักงานใหญ่ที่ให้บริหารช่องทางออนไลน์เป็นหลัก ทำให้มีต้นทุนการให้บริการที่ถูกกว่าธนาคารทั่วไป

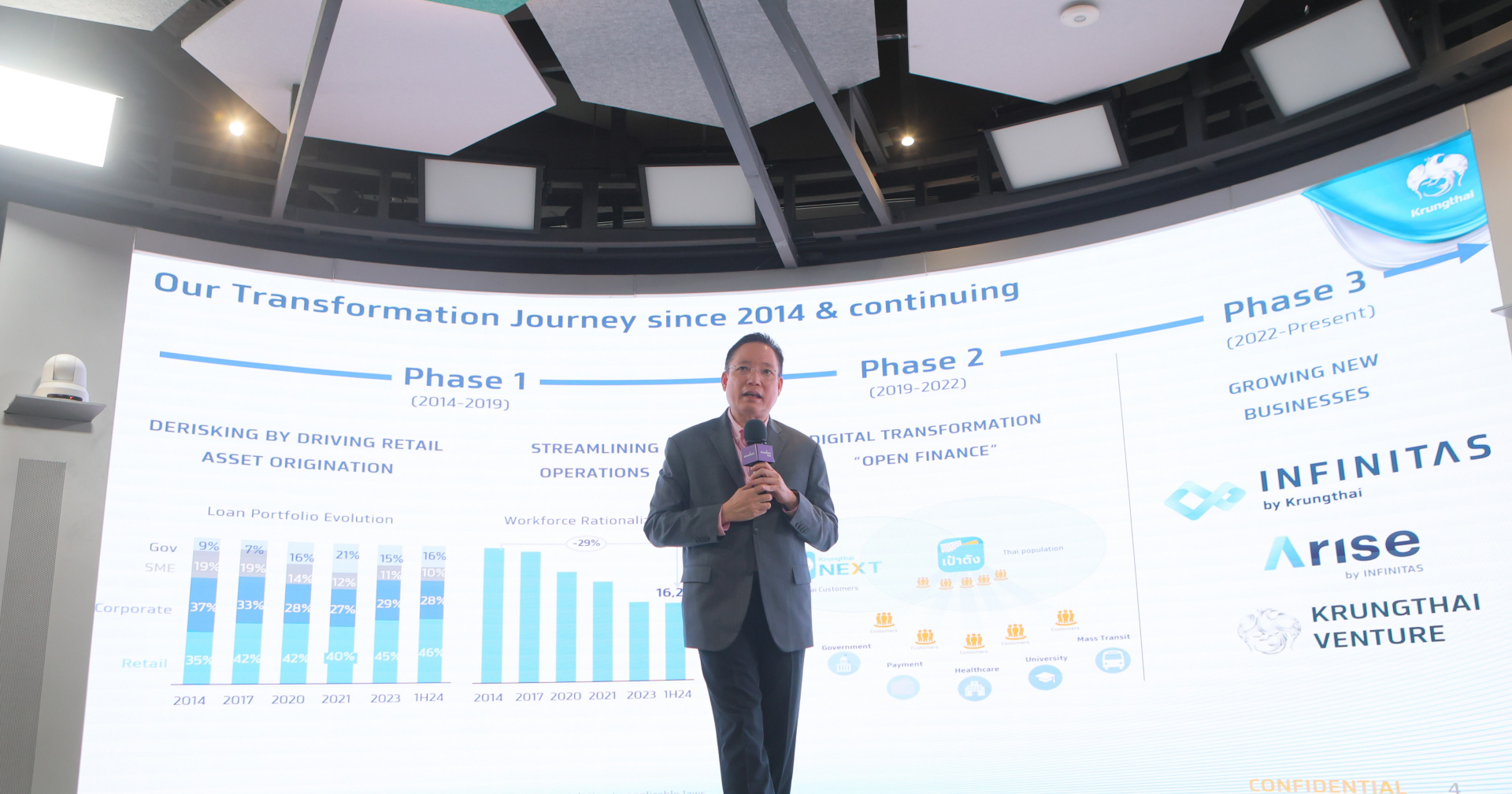

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย จำกัด (มหาชน) (KTB) ได้ย้ำถึง ความร่วมมือของกรุงไทย ธนาคารพาณิชย์แห่งเดียวของรัฐ กับอีก 2 พันธมิตรอย่างบริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) และบริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) (ADVANC) ที่มุ่งเป้าเดินหน้าสร้าง Virtual Bank ที่ผสานกันด้วยระบบพลังงานที่เสถียร ดาตาเซนเตอร์ขนาดใหญ่ และข้อมูลทางการเงินจำนวนมาก เพื่อช่วยกลุ่มคนที่เข้าไม่ถึงบริการทางการเงิน และเพิ่มวิธีติดตามหนี้ให้มีประสิทธิภาพ

เสริมแกร่งด้านการให้บริการทางการเงิน

การปล่อยสินเชื่อของ Virtual bank จะเป็นประโยชน์มากขึ้นทั้งผู้ให้กู้และผู้กู้ ด้วยข้อมูลทางเลือก (Alternative data) ที่มากขึ้น จากการนำบันทึกค่าใช้จ่ายในชีวิตประจำวันหรือข้อมูลอื่น ๆ มาช่วยพิจารณาได้ เช่น ผู้กู้คนแรกทำงาน มีรายได้ เก็บเงินส่วนหนึ่งไปอัปสกิลพัฒนาตัวเอง กับอีกคนนำเงินที่ได้รับไปกินสุรุยสุร่าย ใช้จ่ายกับเหล้า เครื่องดื่มมึนเมา ทำให้ธนาคารรู้ได้ทันทีว่าควรปล่อยสินเชื่อให้กับคนประเภทไหน

ในอีกด้าน ระบบธนาคารไร้สาขาไม่ใช่ว่าจะทุกคนจะเข้ามาทำแล้วประสบความสำเร็จ เนื่องจากมีตัวอย่างในหลายประเทศพับเก็บโปรเจกต์นี้ไปหลายที่แล้ว ดังนั้นนายผยงจึงมองว่า การดำเนินธุรกิจครั้งนี้จะไม่ใช่การผูกขาด แต่เป็นความมุ่งมั่นที่จะช่วยเหลือคนที่ยังขาดการเข้าถึงสินเชื่ออีกจำนวนมาก ด้วยเทคโนโลยีที่พัฒนาให้ทันสมัย

นอกจากนี้ ธนาคารกรุงไทยยังให้ความสำคัญกับการนำเทคโนโลยีและนวัตกรรมมาขับเคลื่อนองค์กร พร้อมสร้างประสบการณ์ใหม่ ๆ ที่โดนใจลูกค้า โดยมีการศึกษาดูงานจาก Strategic Partner ชั้นนำของโลกอย่าง Accenture และ Huawei ที่มีส่วนขับเคลื่อนธุรกิจการเงินในอนาคต