สรุปอาม่าใน ‘หลานม่า’ ฝากเงินให้เอ็ม รวมแล้วเป็นเงินเท่าไหร่ บทความนี้จะพามาร่วมวิเคราะห์แล้วหาคำตอบกัน จึงอาจจะเปิดเผยบางส่วนของเนื้อหาในภาพยนตร์ ‘หลานม่า’

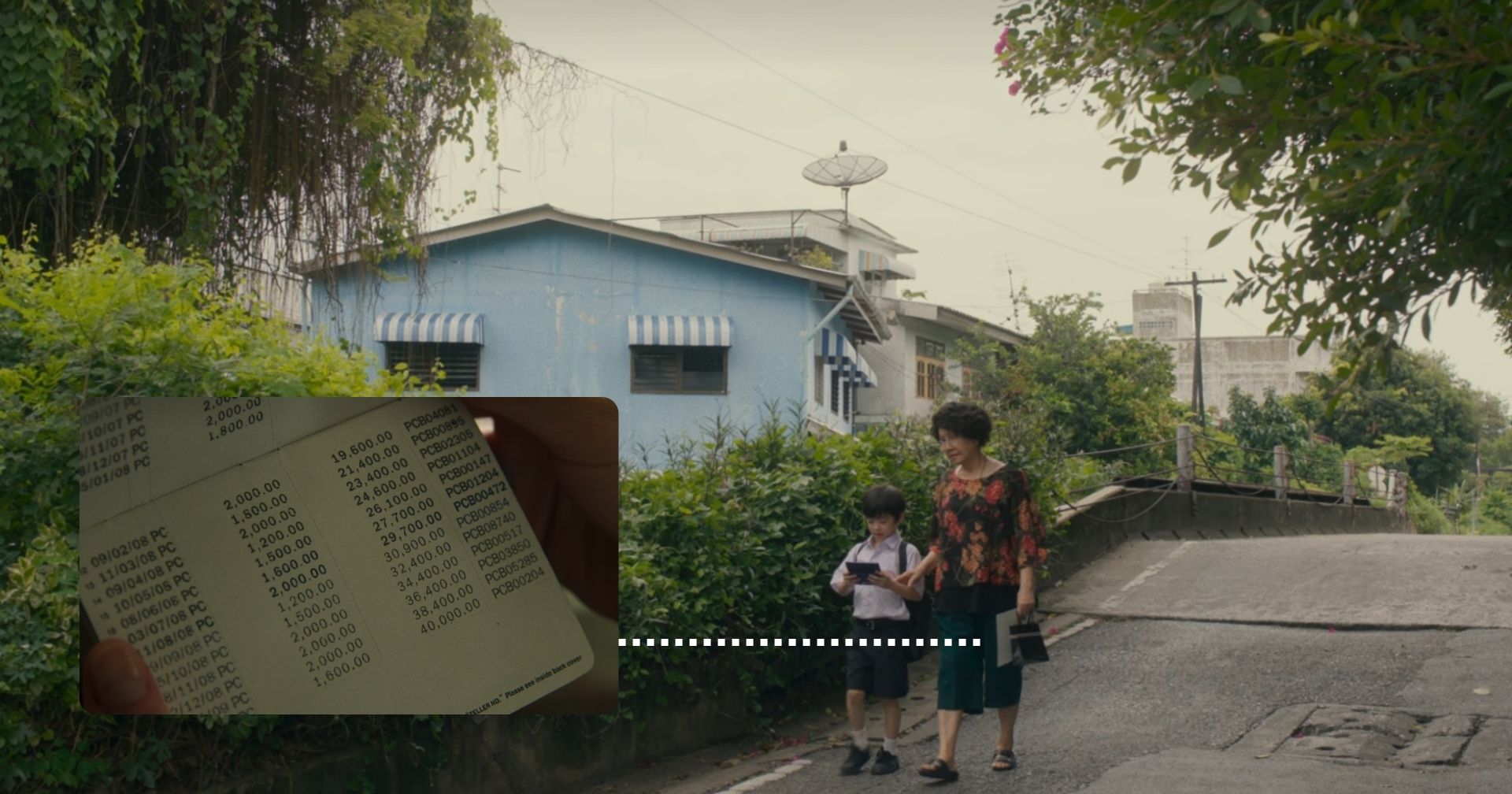

มีฉากหนึ่งในเรื่อง ‘หลานม่า’ ที่เปิดให้เห็นด้านในของสมุดบัญชี ทำให้รู้ว่าอาม่านั้นคอยฝากเงินสดเข้าบัญชีธนาคารให้เอ็มตลอดทุกเดือน เดือนละ 1,200-2,000 บาท โดยส่วนใหญ่จะที่อยู่ 1,000 กลาง ๆ หากเฉลี่ยก็จะตกอยู่เดือนละ 1,700 บาท หรือปีละ 20,400 บาท และช่วงเวลาที่อาม่าเริ่มฝากเงินให้กับเอ็มคือตั้งแต่ปี 2550 จนน่าจะถึงช่วงที่เอ็ม ตัดสินใจมาดูแลอาม่าในปี 2565 ก็คิดเป็นระยะเวลาประมาณ 15 ปี

แล้วตั้งสมมติฐานว่า ดอกเบี้ยเงินฝากบัญชีสะสมทรัพย์ประมาณ 1% ต่อปี และจ่ายดอกปีละครั้ง แล้วอาม่าไม่ถอนเงินออกมาเลย เงินก้อนนี้ก็จะทบต้นปีละครั้งไปเรื่อย ๆ จะมีมูลค่าประมาณ 331,660 บาท โดยแบ่งเป็นเงินต้น 306,000 บาท และได้รับดอกเบี้ย 25,660 บาท อ้างอิงจาก โปรแกรมคำนวณเงินออมของธนาคารแห่งประเทศไทย ซึ่งใช้วิธีคำนวณคิดตามหลักมูลค่าเงินตามเวลา โดยคิดดอกเบี้ยทบต้นปีละครั้งแบบต้นงวด และใช้อัตราดอกเบี้ยคงที่ (fixed rate) ตลอดระยะเวลาของการฝากเงิน

แล้วจะเป็นเช่นไร ถ้าอาม่าเปลี่ยนสินทรัพย์ในการฝากเงิน โดยเป็นสินทรัพย์อื่น ๆ ที่ไม่ใช่เงินฝากสะสมทรัพย์ ตัวอย่างเช่น ถ้าอาม่านำเงินมาลงทุนในหุ้นไทยเดือนละ 1,700 บาท เป็นเวลา 15 ปี โดยอ้างอิงผลตอบแทนรวมตลาดหุ้นไทย (SET TRI) ย้อนหลัง 10 ปี เฉลี่ยอยู่ที่ 7.77% ต่อปี จะทำให้เงินของอาม่านั้นมีมูลค่าประมาณ 582,806 บาท

หรือหากอาม่าเลือกออมทอง เดือนละ 1,700 บาท ไปเรื่อย ๆ โดยผลตอบแทนทองเฉลี่ย 15 ปีอยู่ที่ประมาณ 8% ต่อปี (คิดผลตอบแทนด้วยวิธีเลขคณิตจาก พ.ศ. 2550 ทองคำ 96.5% บาทละ 13,300 บาท และ พ.ศ. 2565 ทองคำ 96.5% บาทละ 29,200 บาท) ดังนั้น เอ็มจะได้มูลค่าทองคำจากที่อาม่าฝากให้ประมาณ 600,000 บาท

และอีกแนวทางสุดท้าย หากอาม่าเริ่มศึกษาบิตคอยน์ตั้งแต่ช่วงแรก ๆ ที่เหรียญออก แล้วลงทุนจริงจังเดือนละ 1,700 บาท สมมติให้อาม่าออมเงินในอัตราผลตอบแทนประมาณ 100% ต่อปี (ในความจริงน่าจะมากกว่านี้หลายเท่า ถ้าอาม่าเริ่มซื้อตั้งแต่ปี 2012 ที่ก็ยังเป็นช่วงเหรียญต้นน้ำ) ดังนั้น อาม่าก็จะมีมูลค่าบิตคอยน์ที่ออมไว้เกินกว่า 40 ล้านบาท

กล่าวโดยสรุป สิ่งสำคัญของการลงทุนประกอบไปด้วย 3 ประการ ได้แก่ เงินต้น ทักษะความรู้ และเวลา ซึ่งสิ่งเหล่านี้จะเป็นตัวชี้วัดผลตอบแทนในการลงทุน ดังนั้นทุกคนที่ลงทุนอยู่จึงควรจัดสรรทั้ง 3 องค์ประกอบนี้ให้ลงตัว เหมาะสมสำหรับชีวิตของตัวเอง

คำเตือน: บทความนี้ไม่ได้มีเจตนาเชิญชวนลงทุนแต่อย่างใด เนื่องจากการลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้าเงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

โดยบทความนี้มีวัตถุประสงค์เพื่อคำนวณและเปรียบเทียบผลตอบแทนเฉลี่ยในแต่ละสินทรัพย์เท่านั้น แต่ก็อาจมีข้อจำกัดเรื่องเงินเฟ้อ หรือข้อจำกัดด้านการคำนวณ เนื่องจากบทความนี้ทุกสินทรัพย์ใช้วิธีคำนวณคิดตามหลักมูลค่าเงินตามเวลา ซึ่งมีบางสินทรัพย์ที่ไม่จ่ายผลตอบแทนให้ตลอดเวลา

#BTbeartai #หลานม่า #การลงทุน #เงินฝาก #ทอง #หุ้น