![[บทความ] How to ลดหย่อนภาษีด้วยกองทุนรวม 101 ทำเองได้ง่าย ๆ](https://www.beartai.com/wp-content/uploads/2024/12/woman-hand-holding-plant-growing-from-coins-bottle.jpg)

หลายคนอาจเคยได้ยินว่า ไม่ว่าเราจะไปอยู่ไหนในโลกนี้ก็มีสองสิ่งที่หนีไม่พ้นคือ ความตายกับภาษี ซึ่งก็เป็นความจริงเพราะนอกจากมนุษย์ทุกคนต้องสิ้นอายุขัย ในขณะเดียวกันการเสียภาษีก็เป็นสิ่งที่ทุกคนที่มีรายได้ไม่อาจหลีกเลี่ยงได้ และเป็นหน้าที่ของเราที่ต้องชำระให้ถูกต้องตามกฎหมาย

อย่างไรก็ตาม แม้เราไม่สามารถหนีภาษีได้พ้น แต่สามารถที่จะลดหย่อนภาษีเพื่อช่วยให้คุณจ่ายภาษีน้อยลงอย่างถูกต้องตามกฎหมายได้ โดยต้องเข้าใจและวางแผนภาษีอย่างถูกต้อง

อีกทั้งการจ่ายภาษีอย่างถูกต้องไม่เพียงช่วยให้เราปฏิบัติตามกฎหมาย แต่ยังเป็นการจัดการเงินอย่างมีประสิทธิภาพ เพื่อให้เราเก็บออมเงินได้มากขึ้น และวางแผนอนาคตได้อย่างมั่นคง

ภาษีกับความตายคือสองสิ่งที่แม้อยากหนี เราก็หนีไม่พ้น

ค่าลดหย่อนกลุ่มต่าง ๆ

ตัวอย่างการใช้สิทธิหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ ที่สามารถช่วยลดหย่อนภาษีได้ เช่น

- ค่าลดหย่อนส่วนตัวและครอบครัว เช่น ค่าเลี้ยงดูบิดามารดา, ค่าครองชีพบุตร, คู่สมรส หรือค่าลดหย่อนฝากครรภ์และคลอดบุตร เป็นต้น

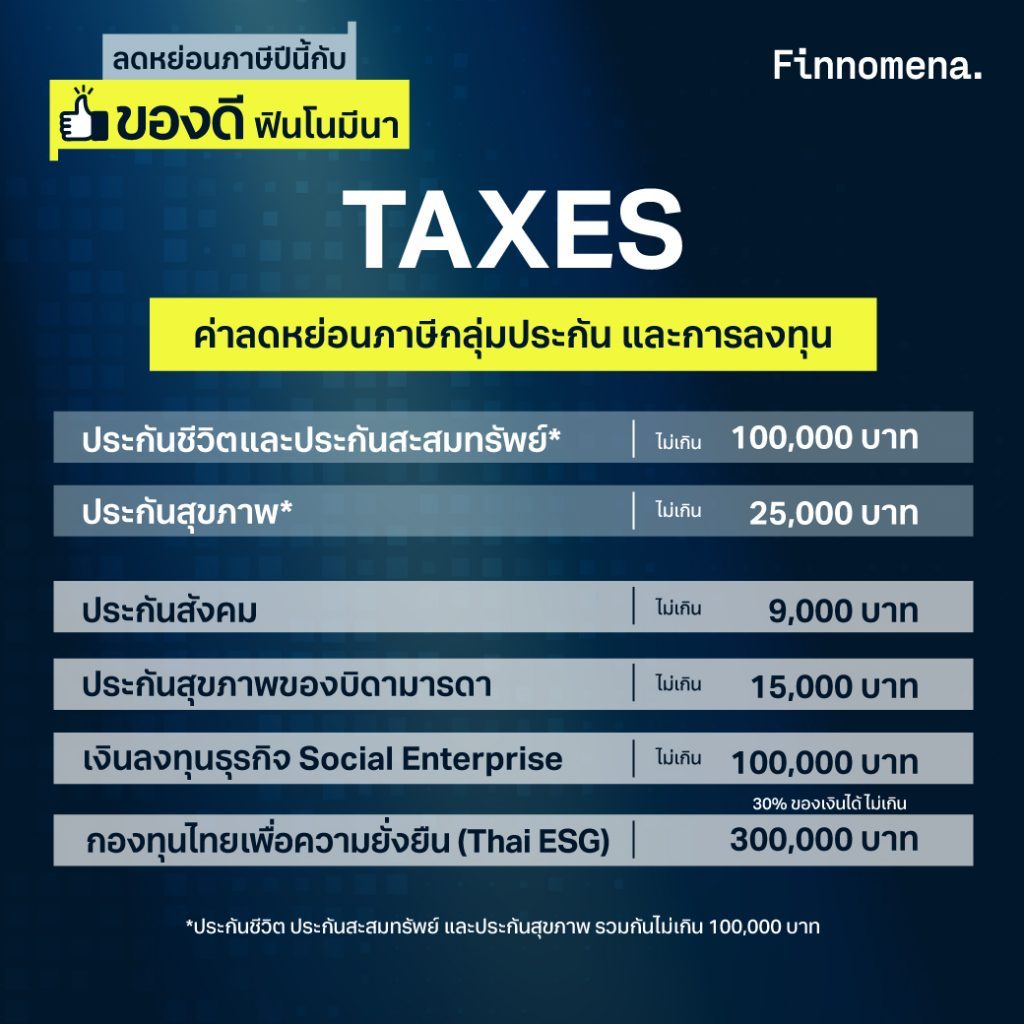

- ค่าลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุน เช่น ประกันชีวิต, ประกันสุขภาพ

- ค่าลดหย่อนภาษีกลุ่มเงินบริจาค เช่น เงินบริจาคทั่วไป, เงินบริจาคเพื่อการศึกษา, เงินบริจาคให้กับพรรคการเมือง

- ค่าลดหย่อนกลุ่มกระตุ้นเศรษฐกิจของรัฐ เช่น ดอกเบี้ยบ้าน, ค่าใช้จ่าย e-Donation

- กลุ่มเงินบริจาค เช่น Easy e-Receipt 2567, ค่าลดหย่อนเที่ยวเมืองรอง 2567, ดอกเบี้ยกู้ยืมเพื่อซื้อหรือสร้างที่อยู่อาศัย, ค่าสร้างบ้านใหม่ 2567-2568

แต่สำหรับผู้เริ่มลงทุนลดหย่อนภาษี กองทุนที่ให้สิทธิลดหย่อนถือเป็นตัวเลือกที่น่าสนใจ เพราะนอกจากช่วยลดภาษีแล้ว ยังช่วยให้เราสร้างความมั่งคั่งระยะยาวได้อีกด้วย โดยบทความนี้จะเน้นอธิบายไปที่วิธีลดหย่อนภาษีด้วยกองทุนรวมแบบง่าย ๆ ที่คุณสามารถทำตามได้ทันที

รู้ประเภทกองทุนยอดนิยมลดหย่อนภาษี

กองทุนอะไรลดหย่อนได้บ้าง และลดหย่อนได้เท่าไหร่ ? ในระดับพื้นฐานที่สุด ที่ทุกคนต้องรู้จักก่อนเลยนั้นมี 3 กองทุนที่สามารถช่วยลดหย่อนภาษีได้ เปรียบดั่งสามทหารเสือ ตัวช่วยในการลดหย่อนภาษีที่ช่วยเซฟภาษีรวมกันได้สูงสุดถึง 800,000 บาทเลยทีเดียว ซึ่งกองทุนที่สามารถลดหย่อนภาษีได้แบ่งเป็น 3 ประเภทหลัก ๆ ดังนี้

กองทุน RMF (Retirement Mutual Fund)

กองทุนสำหรับวางแผนเกษียณ สามารถลดหย่อนได้สูงสุดไม่เกิน 30% ของรายได้ต่อปี แต่ไม่เกิน 500,000 บาท มีเงื่อนไขถือครองไม่น้อยกว่า 5 ปี และขายคืนได้เมื่ออายุ 55 ปีบริบูรณ์ (ตามวันเกิด) โดยจะต้องซื้อต่อเนื่องทุกปี เว้นได้ไม่เกิน 1 ปี การนับต่อเนื่องจะนับเฉพาะปีที่ซื้อเท่านั้น

กองทุน SSF (Super Savings Fund)

กองทุนเพื่อส่งเสริมการออมระยะยาว ลดหย่อนได้สูงสุดไม่เกิน 30% ของรายได้ต่อปี แต่ไม่เกิน 200,000 บาท จะขายคืนได้เมื่อถือครองไม่น้อยกว่า 10 ปี ไม่มีเงื่อนไขการซื้อต่อเนื่อง

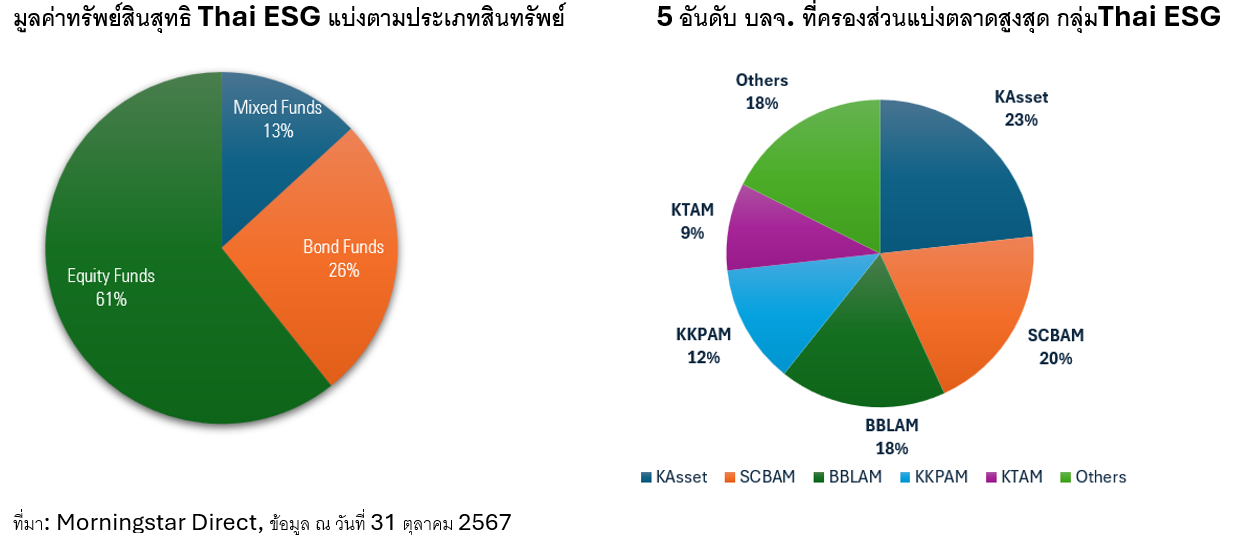

กองทุน ThaiESG

กองทุน Thai ESG หรือกองทุนรวมไทยเพื่อความยั่งยืน เป็นกองทุนลดหย่อนภาษีรูปแบบใหม่ที่ออกแบบมาเพื่อลงทุนในหุ้นและตราสารหนี้ไทยที่ให้ความสำคัญกับหลัก ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) โดยเน้นสนับสนุนบริษัทที่มีการดำเนินงานอย่างยั่งยืน เช่น หุ้นที่อยู่ในดัชนี SET ESG Ratings หรือ ESG Bond เพื่อตอบโจทย์การลงทุนที่ใส่ใจต่อความยั่งยืนทางสังคมและสิ่งแวดล้อม รวมถึงสร้างผลตอบแทนระยะยาวแก่ผู้ลงทุน

โดยกองทุน Thai ESG สามารถลดหย่อนภาษีได้สูงสุด 30% ของรายได้ทั้งปี หรือไม่เกิน 300,000 บาท โดยไม่รวมกับกองทุนลดหย่อนภาษีอื่น ๆ เช่น SSF และ RMF อีกทั้งยังมีเงื่อนไขการถือครองที่ยืดหยุ่นกว่า เช่น ต้องถือครบ 5 ปีเต็ม แต่ไม่จำเป็นต้องซื้อทุกปี เหมาะสำหรับผู้ที่ต้องการลดหย่อนภาษีเพิ่มเติมจากฐานเดิม หรือมองหาโอกาสเติบโตในหุ้นยั่งยืนโดยไม่ต้องรอจนเกษียณเหมือน RMF หรือถือนานถึง 10 ปีเหมือน SSF

อีกกองทุนสำคัญที่หลายคนมักมองข้าม

Provident Fund (PVD)

Provident Fund (PVD) หรือกองทุนสำรองเลี้ยงชีพ เหมาะสำหรับพนักงานบริษัท ที่เป็นการลงทุนในกองทุนที่เลือก ผสมกับเงินสมทบจากนายจ้าง แล้วยังสามารถนำไปลดหย่อนภาษีได้ตามจริง แต่ไม่เกิน 15% ของรายได้ต่อปี และเมื่อรวมกับ RMF และประกันชีวิตแบบบำนาญแล้วต้องไม่เกิน 500,000 บาท

ลำดับการใช้สิทธิ หากมีครบทุกกองทุน

หัวข้อนี้ถือเป็นเรื่องที่สำคัญ แต่น้อยคนนักจะรู้และใช้เป็น ควรวางแผนลดหย่อนภาษีโดยจัดลำดับการใช้สิทธิ ดังนี้

- ใช้สิทธิลดหย่อนจาก PVD ก่อน เพราะเป็นการลงทุนที่นายจ้างช่วยสมทบ

- ใช้สิทธิลดหย่อนจาก SSF เนื่องจากวงเงินน้อยกว่า RMF

- ใช้สิทธิลดหย่อนจาก RMF ในส่วนที่เหลือ

ขั้นตอนลดหย่อนภาษีแบบจับมือทำ

- คำนวณรายได้สุทธิ เพื่อหาว่าคุณต้องเสียภาษีเท่าไหร่ รายได้สุทธิ = รายได้ทั้งหมด (ค่าใช้จ่าย + ค่าลดหย่อน) หากคิดรายได้สุทธิแล้วเกิน 150,000 บาท ต้องเริ่มมองหาการลดหย่อนภาษี

- ตรวจสอบสิทธิลดหย่อนจากกองทุนต่าง ๆ ที่มีอยู่

- เลือกกองทุนที่เหมาะสม ประเมินความเสี่ยงที่รับได้จากการลงทุน โดยคำนึงถึงเป้าหมายการลงทุนและเงื่อนไขภาษี แล้วศึกษาจาก Fund Fact Sheet ให้รู้ว่ากองทุนนี้ลงทุนในอะไรบ้าง ค่าธรรมเนียมเท่าไหร่ ทำผลตอบแทนได้เท่าไหร่

- ดำเนินการลงทุนผ่านธนาคารหรือผู้จัดการกองทุน หรือแอปฯ Finnomena (บลน.), Kbank (บล.)

- เก็บเอกสารหลักฐาน เช่น ใบยืนยันการซื้อกองทุน เพื่อยื่นภาษีในปีถัดไป

การเตรียมเอกสารใช้สิทธิลดหย่อนภาษี

การยื่นภาษีเงินได้บุคคลธรรมดามีสองรูปแบบหลักให้เลือก ได้แก่ แบบ ภ.ง.ด.90 ซึ่งใช้สำหรับผู้ที่มีรายได้นอกเหนือจากเงินเดือน เช่น รายได้จากการค้า การลงทุน หรือรายได้จากแหล่งอื่น และแบบ ภ.ง.ด.91 สำหรับผู้ที่มีรายได้เฉพาะเงินเดือนและไม่มีรายได้เสริมจากแหล่งอื่น

การเลือกแบบยื่นภาษีที่เหมาะสมจึงเป็นจุดเริ่มต้นสำคัญ ก่อนที่จะดำเนินการต่อไปยังขั้นตอนการยื่นภาษี จำเป็นต้องเตรียมเอกสารต่าง ๆ ให้ครบถ้วน

เอกสารที่ต้องใช้ประกอบการยื่นภาษีเริ่มต้นด้วยหนังสือรับรองภาษีเงินได้หัก ณ ที่จ่าย หรือที่เรียกว่า “ใบ 50 ทวิ” ซึ่งเอกสารนี้ออกโดยนายจ้างหรือผู้จ่ายเงินให้ผู้ยื่นภาษี และมีข้อมูลเกี่ยวกับรายได้ตลอดปีและภาษีที่ถูกหักไว้ล่วงหน้า

นอกจากนี้ หากผู้ยื่นภาษีมีรายการลดหย่อน เช่น ค่าเลี้ยงดูบุตร ค่าเลี้ยงดูบิดามารดา หรือรายการที่เข้าข่ายลดหย่อนอื่น ๆ ต้องจัดเตรียมรายการเหล่านี้พร้อมเอกสารประกอบ เช่น ใบเสร็จหรือหลักฐานการจ่าย เพื่อใช้กรอกข้อมูลในแบบฟอร์มการยื่นภาษี

เมื่อเตรียมเอกสารครบถ้วนแล้ว ผู้ยื่นภาษีสามารถเลือกวิธียื่นภาษีได้หลากหลายช่องทาง หากต้องการยื่นภาษีด้วยตัวเอง สามารถไปที่กรมสรรพากรหรือสำนักงานสรรพากรพื้นที่ใกล้บ้านซึ่งให้บริการในเวลาทำการ

สำหรับผู้ที่ต้องการความสะดวกและประหยัดเวลา การยื่นผ่านระบบออนไลน์ของกรมสรรพากรหรือที่เรียกว่า E-Filing ก็เป็นอีกทางเลือกที่ดี โดยสามารถเข้าสู่ระบบผ่านเว็บไซต์ https://efiling.rd.go.th/rd-cms/ ซึ่งในเว็บไซต์นี้ยังมีคำแนะนำในการใช้งานอย่างละเอียดสำหรับมือใหม่

หรือหากต้องการยื่นภาษีผ่านแอปพลิเคชัน RD Smart Tax ก็สามารถทำได้เช่นกัน แต่ก่อนจะใช้งานแอปฯ นี้ ผู้ยื่นต้องลงทะเบียนในระบบเว็บไซต์ของกรมสรรพากรก่อน

ทั้งนี้ การเตรียมตัวล่วงหน้าและการตรวจสอบเอกสารอย่างรอบคอบ จะช่วยให้การยื่นภาษีเป็นไปอย่างราบรื่นและลดความเสี่ยงในการแก้ไขเอกสารหรือยื่นภาษีผิดพลาด นอกจากจะช่วยประหยัดเวลาแล้ว ยังทำให้สามารถใช้สิทธิลดหย่อนภาษีได้อย่างเต็มที่อีกด้วย

ข้อควรระวังการขายผิดเงื่อนไขกองทุนต่าง ๆ

หากขาย RMF หรือ SSF ก่อนกำหนด จะต้องคืนสิทธิลดหย่อนภาษี และเสียค่าปรับ โดย RMF ต้องซื้อและถือให้ครบ 55 ปี SSF ควรถือให้นานกว่า 10 ปี และกองทุน Thai ESG ต้องถือให้ครบ 5 ปี รวมถึงกองทุนสำรองเลี้ยงชีพ (PVD) หากถอนก่อนเกษียณ จะต้องเสียภาษีเงินก้อนที่ถอนได้

แนะนำกองทุน

E-Class เหมาะสำหรับผู้เริ่มต้นลงทุนลดหย่อนภาษี ค่าธรรมเนียมต่ำที่สุดในกองทุนที่เปิดขายในไทย แต่มีข้อจำกัดให้ลงทุนได้สูงสุด 1 ล้านบาท ฉะนั้นต้องประเมินตัวเองและเลือกกองทุนที่เหมาะสม ลงทุนในสินทรัพย์หลากหลาย เช่น กองทุนหุ้น กองทุนตราสารหนี้ หรือกองทุนที่สนับสนุนความยั่งยืน เป็นต้น

![[บทความ] How to ลดหย่อนภาษีด้วยกองทุนรวม 101 ทำเองได้ง่าย ๆ](https://www.beartai.com/wp-content/uploads/2024/12/Screenshot-2024-12-20-114806-780x353.jpg)

![[บทความ] How to ลดหย่อนภาษีด้วยกองทุนรวม 101 ทำเองได้ง่าย ๆ](https://www.beartai.com/wp-content/uploads/2024/12/Screenshot-2024-12-20-114817-780x394.jpg)

ในท้ายที่สุด การลดหย่อนภาษีด้วยกองทุนรวมเป็นวิธีที่ช่วยให้คุณประหยัดภาษี และเพิ่มโอกาสสร้างความมั่งคั่งในระยะยาว เพียงทำความเข้าใจเงื่อนไขและวางแผนอย่างเหมาะสม คุณก็สามารถใช้สิทธิลดหย่อนได้อย่างเต็มที่ได้ด้วยตัวเอง เริ่มต้นวันนี้