![Fintech Revolution หมดยุคธนาคาร “Social Banking” จะมาแทนที่! [ฉบับเต็ม]](https://www.beartai.com/wp-content/uploads/2019/12/Social-Banking-article.jpg)

คุณรู้จักกับคำว่า “Social Banking” แล้วหรือยัง? ถ้ายังไม่เคยได้ยิน หรือ เคยได้ยินแต่ยังงง ๆ ว่าคำ ๆ นี้จะมาเปลี่ยนโลกได้อย่างไร คุณควรบทสัมภาษณ์นี้ เพราะพลังของ “Social Banking” นั้นทรงพลังมาก ถึงขั้นเขย่าวงการการเงินของบ้านเราได้ในระดับเดียวกับที่ Social Media เคยเปลี่ยนวงการหนังสือพิมพ์เลยทีเดียว ! คุณท็อป จิรายุส ทรัพย์ศรีโสภา ผู้ก่อตั้งเว็บซื้อขายเงินดิจิตอล Bitkub.com ให้เกียรติ #beartai เปิดโอกาสให้สัมภาษณ์ ซึ่งคุณท็อปได้อธิบายให้เราได้เห็นภาพของคำ ๆ นี้ได้อย่างชัดเจนและทะลุปรุโปร่ง (ดูคลิปได้ ที่นี่)

Fintech Revolution คืออะไร?

คุณท็อป: ก่อนอื่นเราต้องทำความเข้าใจกับคำว่า “ฟินเทค” (Fintech) คืออะไร? ฟินเทค ย่อมาจาก Financial Technology ความจริงคนส่วนใหญ่เข้าใจผิด คนเข้าใจว่ามันคือ Start Up ที่เอาเทคโนโลยีมาใช้เพื่อมาทำลายมาเปลี่ยนแปลงวงการการเงิน แต่ความจริงแล้วไม่ใช่ ฟินเทคคือการเอาอะไรก็ได้เข้ามาเพื่อที่สุดท้ายแล้ว เพิ่มศักยภาพการบริการทางการเงิน หรือผลิตภัณฑ์ทางการเงินให้ดีขึ้น ฉะนั้น ATM ก็เป็นฟินเทค บัตรเครดิตก็เป็นฟินเทคได้ อะไรก็ได้ที่เพิ่มศักยภาพ การบริการทางด้านการเงิน หรือผลิตภัณฑ์การเงินได้ดีขึ้น นับเป็นฟินเทคได้ทั้งหมด

เกิดอะไรขึ้นกับธนาคาร?

คุณท็อป: ถ้าลองศึกษาประวัติศาสตร์ ปี 2008 เกิด “วิกฤติสินเชื่อซับไพรม์” (วิกฤตแฮมเบอร์เกอร์) ตอนนั้นธนาคารปล่อยกู้สินเชื่อต่อกันเป็นทอด ๆ เกิดเป็นวิกฤติที่ใหญ่มาก จนกระทั่งธนาคารใหญ่ ๆ อย่าง “เลห์แมน บราเธอร์ส” ปิดไป หลังจากที่เลห์แมน บราเธอร์สโดนปิดไป CEO ของธนาคารตื่นตระหนกกัน ก็เลยให้สิ่งที่สำคัญที่สุดของเขาในทุก ๆ ธนาคาร คือ เรื่องการกำกับกฎเกณฑ์ และที่แย่กว่านั้นคือหลังจากนั้นไม่นาน HSBC เป็นธนาคารที่ใหญ่มาก และเป็นข่าวใหญ่มากไปช่วยลูกค้าฟอกเงิน จึงยิ่งควบคุมเรื่องการฟอกเงินและการยืนยันตัวตนเพิ่มมากขึ้นไปอีก CEO ของทุกธนาคารหันความสนใจไปทางด้านการกำกับกฎเกณฑ์เป็นอันดับหนึ่ง โดยนวัตกรรมเป็นสิ่งสุดท้ายที่เขาให้ความสำคัญ

ปรากฏว่า 10 ปีที่ผ่านมาเป็นช่วงที่โลกของเราก้าวกระโดดเป็นอัตราที่สูงมาก ทำไมผมถึงต้องใช้คำว่าก้าวกระโดดเพราะว่า 10 ปีที่ผ่านมาโลกของเราโตขึ้นมากทางด้านยอมรับเทคโนโลยี ลองคิดภาพ 10 ปีที่แล้ว เรายังไม่มีไลน์ที่คนใช้ 40 กว่าล้านคน เกินครึ่งประเทศเลยครับ เรายังไม่มีไอแพด อินสตาแกรมก็ยังไม่เกิดขึ้นมา แอร์บีแอนด์บี อูเบอร์ บิตคอยน์ บล็อกเชน พวกนี้เกิดขึ้นมาน้อยกว่า 10 ปีทั้งหมด คือสิ่งที่คนใช้กันทั้งประเทศเรียบร้อยแล้ว เป็นช่วงที่ความคาดหวังของลูกค้าเปลี่ยนไปสูงขึ้น แต่วิธีการบริการของธนาคารยังหยุดอยู่กับที่ตั้งแต่ปี 2008 ทำให้มันเกิดช่องว่างที่ใหญ่มากระหว่างความคาดหวังกับที่เปลี่ยนไปท ตอนนี้เวลาลูกค้าหิวข้าว เขาขยับแค่นิ้วโป้ง อาหารก็ถึงบ้านแล้ว แต่เวลาจะโอนเงินในวงการการเงินยังต้องโอนเงินข้ามประเทศต้องขับรถไปที่ธนาคาร กดบัตรคิว ไปกรอกแบบฟอร์ม แล้วก็ไปบอกคนรับเงินว่าต้องรอ 1-2 อาทิตย์กว่าเงินคุณจะไปถึง ต้องเสีย 5-10% เงินคุณจะหายไปเวลาจะโอนข้ามประเทศ มันคือการบริการแบบเก่า แต่ความคาดหวังของยุคศตวรรษแห่งอินเทอร์เน็ตมันเปลี่ยนไปแล้ว ซึ่งช่องว่างนี้ช่องว่างของเทคโนโลยีทางการเงินมันใหญ่มาก ใหญ่จนตอนนี้บริษัทเทคโนโลยีต่าง ๆ เห็นถึงโอกาสเลยกระโดดเข้ามาปิดช่องว่างนี้ให้มันเล็กลงด้วยการพัฒนาสินค้าให้มันดีขึ้นเรื่อย ๆ

คนยุคใหม่ความคาดหวังมันเปลี่ยนไปเด็กยุคใหม่จะไม่มีทางมานั่งเขียนเช็ค รอ clearing เป็นวัน ๆ ก่อนเงินจะเข้าธนาคาร มันคือการบริการแบบเก่า มันไม่ตรงกับความคาดหวังของศตวรรษแห่งอินเตอร์เนตที่มันต้องได้ทันทีเพราะฉะนั้นในเมืองไทยก็เหมือนกัน

ทำไม Social Banking จึงเป็นเทรนด์ที่น่ากลัวสำหรับธนาคาร?

คุณท็อป: เทรนด์ที่น่ากลัวที่สุดของธนาคารแบบเก่าเรียกว่า Social Banking ซึ่ง Social Banking นี่คืออะไร ยกตัวอย่างง่าย ๆ อย่างประเทศจีนมีแอปพลิเคชันคล้าย ๆ แอปสีเขียวบ้านเราชื่อว่า WeChat ซึ่ง WeChat ในช่วงเทศกาลตรุษจีน คนจีนเขาไม่ได้มานั่งใส่เอาเงินกระดาษ ใส่ซองแดงแล้วก็ให้กันเหมือนคนไทยอีกต่อไป ที่เมืองจีนเขาโอนสิ่งที่เรียกว่า อั่งเป่าอิเล็กทรอนิกส์ ผ่าน WeChat ปรากฏว่าช่วงตรุษจีนที่ผ่านมา คนจีนโอนเงินผ่าน WeChat ให้กันถึง 8,000 ล้านดอลลาร์ภายในช่วงไม่กี่วัน ถ้า 8,000 ดอลลาร์เกิดขึ้นที่ไทยระบบล่มแน่นอน รับไม่ไหว เพราะธรรมชาติ ธนาคารไม่ใช่บริษัทที่ยืดหยุ่น เขาเป็นบริษัทการเงินเขาสร้างเทคโนโลยีที่ยืดหยุ่นที่สู้บริษัทเทคโนโลยีไม่ได้ แต่เท่านั้นไม่พอนะครับแอปนี้ยังทำให้ลูกค้าเรียกแท็กซี่ก็ได้ คุยกันก็ได้ ทำได้หมดแล้ว เราเรียกว่า “Super App”

ทำไม Social Banking จะแซงหน้า Mobile Banking?

คุณท็อป: ทุกวันนี้เวลาคนไทยโอนเงินผ่าน Mobile Banking รู้ไหมครับว่าค่าเฉลี่ยเวลาจะโอนเงิน 1 ครั้งต้องเข้าออกแอปประมาณ 7 ครั้ง สมมติเวลาจะซื้อขายของออนไลน์ คุยกันผ่านเฟสบุ๊ก อินสตาแกรม ตกลงกันซื้อเสื้อผ้า มาที่แอปโอนเงิน เช็กชื่อนี้จริงหรือเปล่า นามสกุลนี้จริงหรือเปล่า ไม่แน่ใจ กลับไปดูอีกทีหนึ่งยอดเท่านี้จริงหรือเปล่ากลับไปดูอีกทีหนึง เฉลี่ยนะครับ ต้องเข้าออกประมาณ 7 ครั้ง มันไม่ใช่ผลิตภัณฑ์หรือการบริการที่ดีในยุคศตวรรษแห่งอินเทอร์เน็ต

3 แอปหลัก ๆ ที่คนใช้กันทั่วโลก คือ Facebook, Instagram, WhatsApp ทั้ง 3 แอปนี้รวมกันคนใช้ทั่วโลกประมาณ 3.3 พันล้านคนประมาณครึ่งโลก และถ้าสมมติเขาออกสกุลเงินดิจิทัลที่เรียกว่า Libra ออกมาเมื่อไร เขาทำให้คนโอนเงินกันได้ด้วย เขาจะกลายเป็นธนาคารที่ใหญ่ที่สุดของโลกทันทีเลยครับ นี่คือพลังของ Social Banking

Social Banking มีข้อดีอะไรอีกบ้าง?

คุณท็อป: คนทั่วโลกตอนนี้ประมาณ 2.5 พันล้านคนเข้าไม่ถึงการมีบัญชีธนาคาร เราจะเรียกคนกลุ่มนี้เรียกว่า Unbanks สิ่งที่คนพวกนี้ไม่มี คือ บัญชีธนาคาร ไม่ใช่เพราะเขาขี้เกียจยืนยันตัวตน เขาอยากเปิดบัญชีแทบใจจะขาด แต่ธนาคารเลือกที่จะไม่รับเขาเป็นลูกค้า เพราะธนาคารเป็นบริษัทที่ต้องทำกำไร ค่าใช้จ่ายในการดูแลบัญชีกับคนกลุ่มนี้ มันสูงกว่าคุณค่าที่ธนาคารจะดึง มาจากการเป็นลูกค้าของธนาคารได้ ธนาคารเลยเลือกที่จะบอกว่า “ฉันไม่รับคุณเป็นลูกค้า” เพราะมันไม่ทำกำไร อย่าลืมนะว่าเขาเป็นคนเหมือนพวกเรา มีความจำเป็นที่จะต้องเข้าถึงบริการด้านการเงิน ทั้งหมดเลยไม่ว่าจะรวยหรือจน

อย่างคนทั่วไปเราบ่นว่ากู้เงินดอกเบี้ยธนาคารคิด 7% ต่อปี แพงมากเลย รู้ไหมครับว่าคนที่ไม่มีบัญชีหรือ Unbanks เวลาเขาไปกู้เงินนอกระบบเขาโดนชาร์ตอยู่ประมาณ 20% ดอกเบี้ยต่อเดือนนะครับ ไม่ใช่ต่อปี เพราะว่าเขากู้ธนาคารไม่ได้ เพราะว่าธนาคารไม่มี Bank Statement ไม่สามารถวิเคราะห์ความเสี่ยงของคนพวกนี้ได้เลย แต่พอเรามี E-Wallet ต่าง ๆ อย่างบ้านเรามี true money, mPAY เริ่มเข้ามาในปี 2013

อย่าง Facebook ก็ประมาณตัวเองว่ามีคนอีก 1 พันล้านคนที่มีโทรศัพท์มือถือแต่ไม่มีบัญชี เขาก็เลยจะเปลี่ยนมือถือให้เป็นธนาคาร ให้คนโอนเงินได้ผ่าน Facebook Messenger ทำให้คนที่ไม่มีบัญชีสามารถเข้าถึงการบริการทางด้านการเงินได้เหมือนกับพวกเรา นี่คือสิ่งที่เรียกว่า E-Wallet

เดือนตุลาคมล่าสุด บริษัทแอปสีเขียวที่ให้คนเรียกรถแท็กซี่ เขาได้รับใบอนุญาตกับทางธปท.แล้ว ให้ปล่อยกู้ได้เลย เวลาเรียกรถแท็กซี่ เขาจะมีประวัติว่าคนขับคนนี้รายได้เท่าไร รายได้เท่าไร ได้รับเป็นเงินสดต่อวันเท่าไร เขาเรียกว่า Non Traditional Data เป็นฐานข้อมูลที่ธนาคารไม่มี เขาก็สามารถใช้ข้อมูลตรงนี้ปล่อยกู้ได้เองเลยว่าคนขับคนไหนเสี่ยงน้อย คนไหนเสี่ยงมาก คนไหนปล่อยกู้ได้เลย ซึ่งเป็นเครดิตของคนขับรถ ซึ่งคนพวกนี้ เขาไม่สามารถกู้ธนาคารได้ เพราะเขาไม่มีทรัพย์สินค้ำประกัน Bank statement ก็ไม่มีเป็นกลุ่มลูกค้าที่ธนาคารไม่เคยบริการคนพวกนี้ได้เลย

อนาคตของธนาคารหลังจากนี้จะเป็นอย่างไร?

คุณท็อป: มันจะมีเทรนด์ในอนาคตหรือเราจะเรียกว่า Banking Model of the Future คือ ทางด้านหน้าบ้านจะกลายเป็นบริษัทเทคโนโลยีที่รับลูกค้า เช่น Apple, Facebook, WeChat, Alipay, Grab, Gojek, Line พวกเขาสามารถออกแบบผลิตภัณฑ์ที่มันใช้ง่ายที่มันเข้าใจลูกค้าได้ดีกว่าธนาคารแล้วกฎของโลกใบนี้คือ ใครที่คุมลูกค้าอยู่ในมือ จะเป็นคนกำหนดกฎ เพราะฉะนั้นเขาก็อยากจะพาร์ตเนอร์กับธนาคารอยู่ดี แต่เขาจะผลักสิ่งที่อยู่หลังบ้าน ทำสิ่งที่น่าเบื่อ เช่น การเก็บเงินลูกค้า การส่งผลรายงานให้กับ ปปง. (สำนักงานป้องกันและปราบปรามการฟอกเงิน) แต่อะไรที่มันน่าตื่นเต้น ที่ทำกำไรเยอะ ๆ เช่น การโอนเงิน การปล่อยกู้เนี่ย เดี๋ยวฉันทำเอง และแบรนด์ของธนาคารจะต้องละลายหายหน้าไปจากตลาด แต่เขายังอยู่นะครับ เขาเหมือนกับการไฟฟ้าที่เป็นผู้ให้บริการให้กับหลาย ๆ บริษัทฟังดูแล้วมันเสียเปรียบมาก ถามว่าทำไมเขาต้องยอม ทำไมมันต้องเป็นพาร์ตเนอร์ในรูปแบบนี้

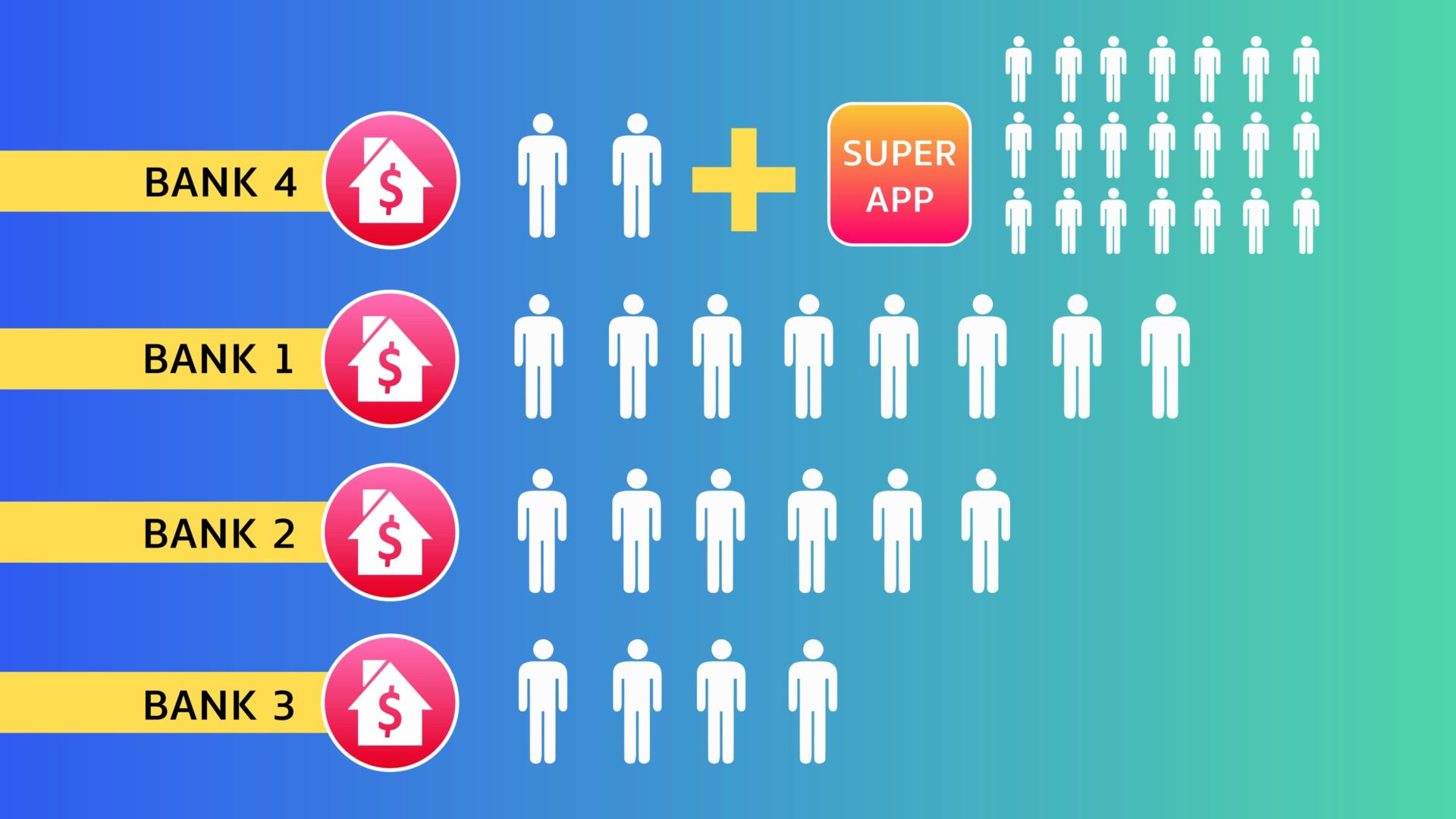

ยกตัวอย่างง่าย ๆ อย่างถ้าสมมติ ธนาคารเบอร์ 4 อยากจะขึ้นมาเป็นธนาคารอันดับ 1 ให้ธนาคารเบอร์ 4 จับมือกับแอปสีเขียวในประเทศไทยก่อน เขาจะเข้าถึงคนไทยอีก 40 กว่าล้านคนทันที เขาจะกลายเป็นธนาคารเบอร์ 1 ทันทีในเมืองไทย ธนาคารบางธนาคารเปิดมา 20 กว่าปีแล้วมีลูกค้า 2 ล้านคน แต่แอปสีเขียวเปิดมาไม่ถึง 10 ปี เกินครึ่งของประเทศเป็นลูกค้าเขาไปแล้ว 40 กว่าล้านคน เพราะฉะนั้นธนาคารเบอร์ 4 ต้องจับมือกับแอปสีเขียวก่อน เพื่อที่จะเป็นธนาคารเบอร์ 1 ถ้าธนาคารเบอร์ 4 ไม่ทำ ธนาคารเบอร์ 5 ทำแน่นอน เพราะฉะนั้นมันต้องบังคับให้ใครเร็วก่อนคนนั้นได้

มีอะไรที่ธนาคารมีแล้ว Social Banking ไม่มี?

สิ่งที่ธนาคารได้เปรียบบริษัทเทคโนโลยีอย่างหนึ่งที่เห็นได้ชัด คือ ความเชื่อใจที่ลูกค้ามีให้กับธนาคาร พวกเขาไปโฟกัสกับเรื่องพวกกฎเกณฑ์เยอะมาก มันก็เลยมีความเชื่อใจนะ แต่สังเกตว่าตอนนี้ความเชื่อใจ เทคโนโลยีก็เริ่มตามทันแล้วนะ ผมมองว่าอีกไม่นาน เขาจะเชื่อใจในระดับเดียวกับที่ธนาคารทำ เพราะฉะนั้นสิ่งที่ธนาคารต้องทำ นั่นก็คือต้องรีบปรับตัวให้เร็ว ด้วยการใช้ความเชื่อใจให้เป็นประโยชน์ ในการสร้างธุรกิจแบบใหม่ เพราะฉะนั้น พร้อมเพย์บ้านเรา เราควรจะเปลี่ยนมันเป็นบริษัท ให้ธนาคารทุกธนาคารจับมือกัน แล้วก็เสนอให้ตัวเองให้เป็นมากกว่า Mobile Banking เสนอบริการอื่น ๆ เช่น เรียกรถแท็กซี่ สั่งอาหาร ทำให้ชีวิตของผู้คนมันสบายมาก ๆ จนเขาไม่ออกจากแอป ๆ นี้เลย สุดท้ายเขาจะลุยตลาดได้ เราจะเรียกเทรนด์ใหม่ที่เรียกว่า “Super App Trend”

มีวิธีอื่นอีกไหมที่ธนาคารจะอยู่รอดนอกจากการเป็น Partner กับ Super App?

คุณท็อป: อย่างที่สองคือไปลงทุนกับสตาร์ทอัพที่มีเทคโนโลยี แล้วก็เอาเทคโนโลยีที่มีมาใช้ตั้งแต่ต้นน้ำยันปลายน้ำ ตั้งแต่พื้นฐานมาจนถึงลูกค้า จนถึงการโอนเงิน นอกจากนั้น ผมมองว่ามีอีก 2 วิธีที่ธนาคารสามารถทำได้เพื่อที่จะอยู่รอดของการที่จะโดน Disrupt จาก Social Banking คือ “การรวมกันเป็นบริษัท” เราจะเห็นได้ชัดเลยตอนนี้ธนาคารไทยเริ่มรวมกันแล้ว เปิดบริษัทที่ทำ EKYC ในการแชร์ลูกค้า แชร์ข้อมูลลูกค้าในทุก ๆ ธนาคารระหว่างกัน ซึ่งในอนาคตบริษัทอันนี้ อาจจะสร้างเป็น Social Banking ของผู้ใช้ หรือลูกค้าทั้งประเทศให้ใช้ผ่านแอพนี้ได้เลย ก็เป็นได้ เพื่อที่จะแข่งกับ Social Banking ที่ต่างประเทศที่เข้ามาในเมืองไทย ซึ่งคนไทยก็ใช้อยู่แล้วเกินครึ่งประเทศตอนนี้ แต่ถ้าธนาคารทุกธนาคารรวมกัน ก็อาจจะสู้ Social Banking ได้ อีกวิธี คือ “พยายามจะซื้อ Social Banking ในเมืองไทยให้ได้” ให้การบริการทางด้านการเงินเป็นของคนไทยต่อไปในอนาคต

ทำไมธนาคารไม่สร้าง Social Banking ของตัวเองเลยล่ะ?

คุณท็อป: เหตุผลที่ธนาคารสร้าง Social Banking ของตัวเองได้ยาก เป็นเพราะว่า แอป Social Banking ที่เกิดขึ้นมา มันมีเครือข่ายอยู่ ถ้าธนาคารไปเริ่มจากศูนย์ ในขณะที่ Social Banking มีมันนำมาก่อนกว่า 10 ปีล่วงหน้าแล้ว ถ้าธนาคารสามารถทำอะไรที่มันตามทันได้ ก็โอเค อาจจะต้องใช้รัฐบาลเข้ามาช่วย อย่างประเทศจีน เขาปิดไม่ให้ Facebook หรือ Google เข้าไปในประเทศเขา เพื่อที่เขาจะได้สร้าง Baidu ของตัวเอง WeChat ของตัวเองที่มีเครือข่ายที่ใหญ่ และมันตามทัน ซึ่งตอนนี้ WeChat ออกไปแข่งกับทั่วโลกได้เลย เพราะเขามีเครือข่าย อย่างเวียดนามในตอนนี้ เขาก็สร้าง Facebook of Vietnam มาแล้วของตัวเอง เพื่อที่จะมีเครือข่าย เพื่อที่ในอนาคต สามารถขยายเป็น Social Banking ได้

Social Banking น่ากลัวแค่ไหน?

คุณท็อป: ให้ลองคิดภาพนะครับประเทศจีน Alipay กับ WeChat เนี่ย เขาใช้เวลาแค่ 5 ปี สามารถ On Board คนเกือบ 2 พันล้านคน มาใช้ Social Banking ได้หมดเลย เขากลายเป็นธนาคาร 2 ธนาคารที่ใหญ่ที่สุดไปแล้วในประเทศจีน แล้วลองคิดภาพว่าในเมืองไทยมีแค่ 70 ล้านคน จะใช้เวลากี่ปีกว่าคนไทยจะเข้ามาใช้ Social Banking ทั้งหมดผมบอกได้เลยว่า Social Banking เกิดมาฆ่าธนาคารแน่นอน ให้ลองคิดภาพนะครับว่า

“โซเชียลมีเดียมันมามีผลกระทบต่อบรรณาธิการหนังสือพิมพ์ได้อย่างไร Social Banking จะมีผลกระทบในระดับเดียวกันกับนายธนาคาร ณ ปัจจุบัน Social Banking มันจะมาเปลี่ยนแปลงวงการการเงินในระดับเดียวกับที่ Social Media เคยเปลี่ยนแปลงวงการสิ่งพิมพ์มาในอดีตเลยในระดับนั้นเลย”

สรุปอนาคตจะยังมีธนาคารอยู่หรือเปล่า?

คุณท็อป: ถามว่าโลกในอนาคตจะต้องมีธนาคารอยู่หรือเปล่า คำว่าธนาคารจะเปลี่ยนคำจำกัดความมันยังมีอยู่แต่วิธีการบริการลูกค้าจะเปลี่ยนไป อย่างที่ บิลล์ เกตต์ บอกว่า “Banking is necessary, Traditional banks are not.” เพราะฉะนั้นธนาคาร จะเปลี่ยนรูปแบบเป็น Online Bank Digital Bank มากขึ้น หรือ Social Bank มากขึ้นในอนาคต ธนาคารจะถูกลดบาทบาทลงในอนาคต ถ้าเขายังไม่เข้าใจถึงพฤติกรรมของคนที่เปลี่ยนไป ในยุคศตวรรษแห่งอินเทอร์เน็ต บริษัทเทคกระโดดเข้ามาปิดช่องว่างแทนคุณแน่นอน แล้วเขาก็จะกลายเป็น Banker of the Future ไม่ใช่ธนาคารที่จะเป็น Banker of the Future ต่อไป เพราะว่าคนจะเลือกสิ่งที่ดีที่สุด ที่เหมาะกับพฤติกรรมของเขามากที่สุด

คนส่วนใหญ่สนใจไหมว่าธนาคารจะต้องอยู่รอด เขาสนใจแค่ว่าเขาเลือกสิ่งที่ดีที่สุดสำหรับเขา การบริการที่ดีที่สุด ผลิตภัณฑ์ที่ดีที่สุด ประชาชนไม่สนใจ สิ่งที่ไม่บริการความต้องการของเขา ผลิตภัณฑ์ที่ไม่ดีจะไม่อยู่ไม่รอดในยุคศตวรรษแห่งอินเทอร์เน็ต สิ่งที่ดี สิ่งที่จะแก้ไขให้กับปัญหาผู้คนจริง ๆ จะอยู่รอดในอนาคต พฤติกรรมของคนมันเปลี่ยน แต่สิ่งที่ธนาคารไม่สามารถทำได้ คือเข้าใจพฤติกรรมพวกนี้ได้ดีเท่ากับบริษัทเทค ในเมื่อบริษัทเทค เข้าใจลูกค้าได้มากกว่า เขาก็เลยออกผลิตภัณฑ์ใหม่ ๆ ที่ตรงกับพฤติกรรมของคนที่เปลี่ยนไปได้เหมาะสมกว่าเขาก็เลยชนะตลาดไป นี่คือพลังของบริษัทเทคที่เขาเข้าใจ ที่เขาเข้าถึงลูกค้าได้

ธนาคารไม่สามารถเข้าใจพฤติกรรมที่เปลี่ยนแปลงของคนได้เร็วเท่ากับบริษัทเทค ถ้าใครมองเห็นโอกาสก่อนแล้วจะปรับตัว โอกาสก็จะมีมากมายมหาศาลเลยสำหรับคนๆ นั้นและถ้าเราสามารถมีความคิดที่เปิด แล้วนายธนาคารของเมืองไทยสร้างเป็น Facebook of Tomorrow, Google of Tomorrow ได้ก่อน แต่เป็นของคนไทย คิดว่า GDP ของประเทศจะใหญ่แค่ไหน

ทำไมเราต้องคุยกันเรื่องนี้?

คุณท็อป: ในยุคศตวรรษแห่งอินเทอร์เน็ตอีก 10 ปีข้างหน้า มันจะเร็วกว่า 10 ปีที่แล้วหลายเท่า เพราะว่าเทคโนโลยีถูกสร้างบนเทคโนโลยี แล้วถ้าไม่มีใครออกมาพูด ออกมาเตือนทุกคน “เมืองไทยอาจจะเป็นเมืองขึ้นของเทคโนโลยี” ของประเทศอื่นในยุคศตวรรษแห่งอินเทอร์เน็ตก็เป็นได้ “คนไทยจะกลายเป็นแค่ผู้ใช้เทคโนโลยีไม่ใช่ผู้สร้างเทคโนโลยี”