เว็บแบไต๋เคยนำเสนอเรื่อง Any ID หรือการนำหมายเลขประจำตัวประชาชนและเบอร์โทรศัพท์มือถือไปผูกกับบัญชีธนาคาร เพื่อให้จัดการธุรกรรมง่ายขึ้น ล่าสุดเมื่อวันที่ 15 มิถุนายนที่ผ่านมา ธนาคารแห่งประเทศไทยได้เปิดตัว “พร้อมเพย์” (PromptPay) ชื่อใหม่ของ Any ID อย่างเป็นทางการ พร้อมรายละเอียดที่น่าสนใจอย่างค่าธรรมเนียมการโอนเงินที่ถูกมาก

เมื่อพร้อมเพย์คือ Any ID จุดเด่นของมันจึงเหมือนกับ Any ID ที่เราเคยเล่าให้ฟัง

สาระสำคัญของพร้อมเพย์

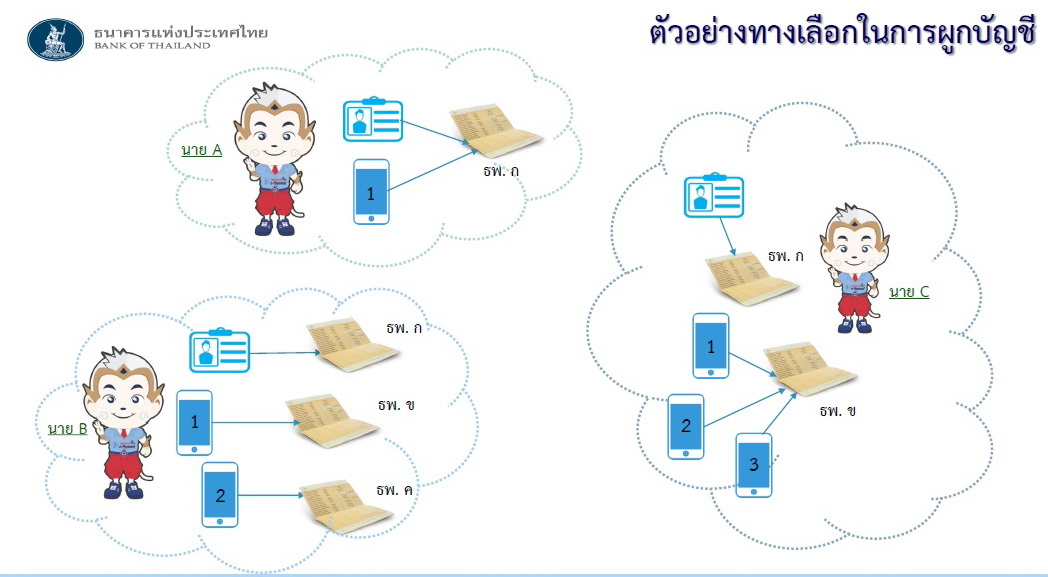

การผูกเลขประจำตัวประชาชนหรือเบอร์โทรศัพท์กับ PromptPay

- ผู้ใช้สามารถผูกหมายเลขประจำตัวประชาชน หรือเบอร์โทรศัพท์มือถืออีก 3 หมายเลขเข้ากับบัญชีธนาคาร เพื่อใช้หมายเลขเหล่านี้แทนเลขที่บัญชีในการทำธุรกรรมได้

- ผู้ใช้จะผูกบัญชีธนาคารกับระบบพร้อมเพย์ได้สูงสุด 4 บัญชี คือ 1 หมายเลขประจำตัวประชาชน กับอีก 3 เบอร์โทรศัพท์มือถือ

- หมายเลขประจำตัวประชาชนและเบอร์โทรศัพท์จะผูกกับบัญชีธนาคารได้หมายเลขละ 1 บัญชีเท่านั้น เราไม่สามารถใช้เบอร์โทรเดียวผูกกับหลายๆ บัญชีได้

- แต่บัญชีธนาคารจะสามารถผูกกับเลขประจำตัวประชาชนหรือเบอร์โทรศัพท์ได้หลายเบอร์ แม้ว่าเราจะมี 3 เบอร์โทรศัพท์ ก็เชื่อมโยงไปบัญชีธนาคารเดียวกันได้ (ถ้างงให้ดูภาพด้านล่าง)

- ผู้ใช้สามารถเปลี่ยนบัญชีธนาคารที่ผูกกับหมายเลขต่างๆ ได้เสมอ

ข้อดีของการใช้ PromptPay

- แค่เพียงรู้เบอร์โทรศัพท์ก็สามารถโอนเงินได้

- เมื่อเปลี่ยนบัญชีที่ผูกกับหมายเลขประจำตัวประชาชนกับเบอร์โทรศัพท์ได้ เราก็ไม่ต้องบอกเลขที่บัญชีผู้ติดต่อใหม่ เพราะก็ยังทำธุรกรรมผ่านพร้อมเพย์หมายเลขเดิม

- ทำให้เกิดระบบเงินดิจิทัล เพราะในอนาคตคนไทยทุกคนจะมีพร้อมเพย์เป็นตัวแทนการทำธุรกรรม ทำให้ไม่ต้องใช้เงินสดเพื่อจ่ายค่าสินค้าต่างๆ ก็ได้ แต่เงินจะวิ่งผ่านระบบดิจิทัลไปเข้ากระเป๋าได้เลย ลดต้นทุนของการใช้เงินสดไป

- รัฐจะสามารถติดตามการใช้จ่ายเงิน และสามารถเก็บภาษีได้มากขึ้น ลดภาระของคนที่จ่ายภาษีอยู่แล้ว

ค่าธรรมเนียมการโอน ถูกมาก

- โอนเงินครั้งละไม่เกิน 5,000 บาท – โอนฟรี

- โอนเงิน 5,000 – ไม่เกิน 30,000 บาท – คิดค่าธรรมเนียมการโอน 2 บาท

- โอนเงิน 30,000 – ไม่เกิน 100,000 บาท – คิดค่าธรรมเนียมการโอน 5 บาท

- 100,000 บาทขึ้นไป – คิดค่าธรรมเนียม 10 บาท

- อัตรานี้รวมถึงการโอนนอกเขตด้วย เทียบกับอัตราโอนปัจจุบัน โอนผ่านตู้เอทีเอ็มธนาคารเดียวกัน 10 บาท/รายการ โอนข้ามธนาคารคิด 25 บาท/รายการ

และอนาคตจะเริ่มผลักดันให้เงินสดมีต้นทุนกับผู้ใช้มากขึ้นตามความจริง เพราะที่ผ่านมาการบริหารเงินสดนั้นมีต้นทุนสูง เช่นค่าขนส่งเงิน ค่าดูแลเงิน ค่าความเสี่ยงเงินหาย เช่นคิดค่ากดเงินสดจากตู้เอทีเอ็ม โดยเฉพาะในพื้นที่ที่เข้าถึงยาก เพื่อดึงผู้ใช้ให้ใช้เงินดิจิทัลมากขึ้นด้วย

โดยพร้อมเพย์จะเริ่มให้บริการรับโอนเงินระหว่างประชาชนตั้งแต่วันที่ 31 ต.ค. 2559 และกำลังพัฒนาระบบให้รองรับการชำระค่าสินค้าและบริการต่างๆ (Bill payment) ในเฟสต่อไป

อ่านเพิ่มเติม

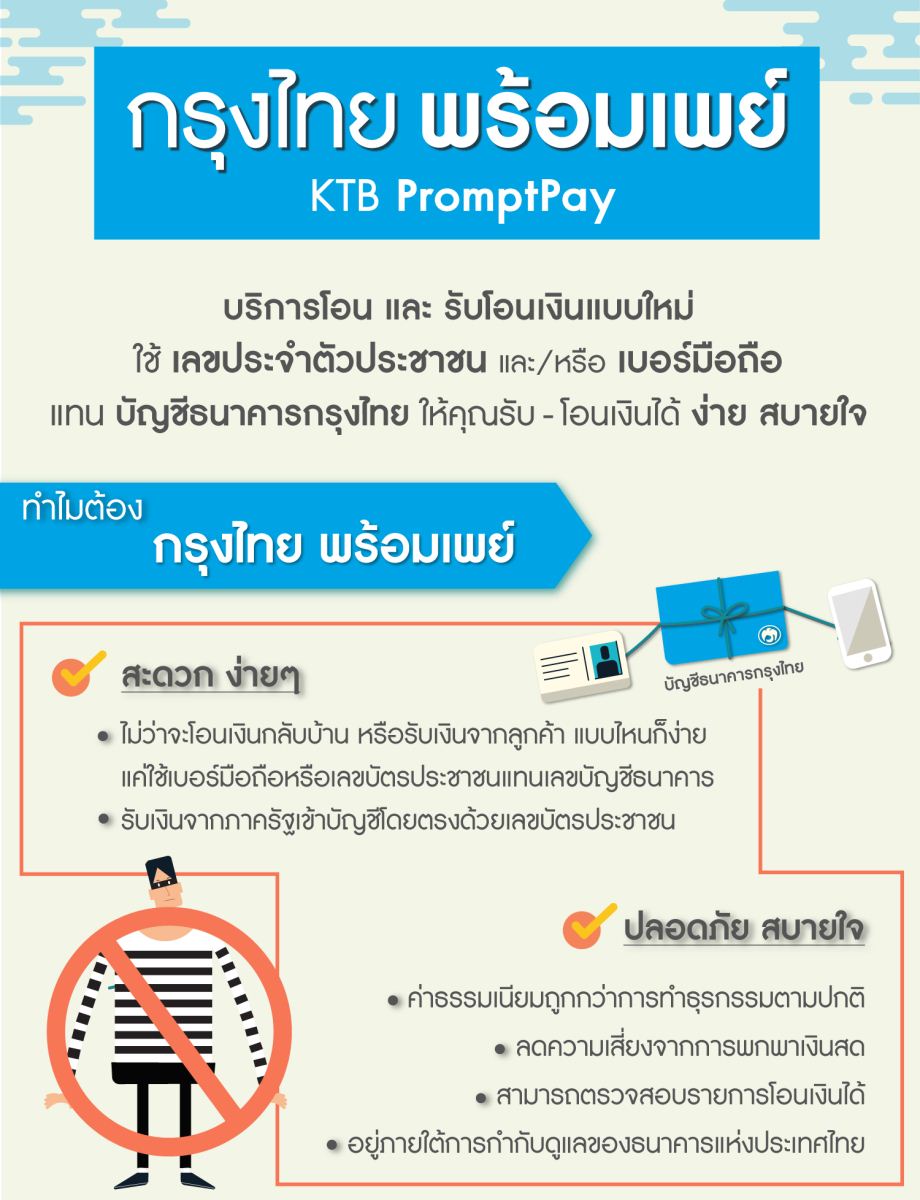

ภาพจากธนาคารกรุงไทย