อิทธิพลของตลาดอีคอมเมิร์ซจีนขยายขอบเขตในเอเชียตะวันออกเฉียงใต้เพิ่มขึ้นอย่างมาก ส่วนแบ่งตลาดของแพลตฟอร์มดังอย่าง Temu, Shopee, Lazada และ TikTok Shop ทะลุทะลวงทั้งในไทย ฟิลิปปินส์ และมาเลเซีย

แต่สำหรับเวียดนามและอินโดนีเซีย กลยุทธ์ในการบุกตลาดของอีคอมเมิร์ซจีนดูจะไม่ราบรื่นเท่าไรนัก ต้องเผชิญกับการตั้งกติการแข่งขันที่จำกัดความสามารถในการขยับตัว หรือแม้แต่อาศัยอำนาจทางกฎหมายสั่งแบนแพลตฟอร์มจากแดนมังกรออกจากตลาดอย่างสมบูรณ์เลยก็มี

สมรภูมิอีคอมเมิร์ซในอาเซียน

ภาคอีคอมเมิร์ซถือเป็นภาคอุตสาหกรรมที่โตรวดเร็วมากที่สุดในเอเชียตะวันออกเฉียงใต้ รายงานหลายฉบับบอกตรงกันว่า มูลค่าการตลาดโดยรวมของอีคอมเมิร์ซในเอเชียตะวันออกเฉียงใต้มีโอกาสจะแตะถึง 211,000 ล้านเหรียญ (หรือราว 7.2 ล้านล้านบาท) ภายในปีหน้า หากคิดด้วยวิธีการคำนวณแบบอัตราการเติบโตรายปีแบบทบต้น (CAGR) จะพบว่าอยู่ที่ปีละ 22% เลยทีเดียว

โอกาสในตลาดมากขนาดนี้ในภูมิภาคที่มีผู้บริโภครวมกัน 10 ประเทศสูงถึง 660 ล้านคน มูลค่าผลิตภัณฑ์มวลรวมในประเทศ (GDP) เกือบ 4 ล้านล้านเหรียญ (136.5 ล้านล้านเหรียญ) หรือเกือบ 1% ของ GDP โลก ย่อมทำให้เกิดการแสวงหาโอกาสขยายธุรกิจข้ามชาติเข้ามาอย่างดุเดือด แน่นอนว่าหนึ่งในนั้นก็คือจีน ที่พยายามเข็นยักษ์ใหญ่อย่าง Alibaba, Temu และ TikTok Shop เข้ามาเหยียบถิ่นชาติอาเซียน ยิ่งไปกว่านั้น เอเชียตะวันออกเฉียงใต้ยังถือเป็นแหล่งขยายตัวที่ดีสำหรับธุรกิจจีนที่เผชิญแรงกดดันทางเศรษฐกิจและการค้าจากยุโรปและสหรัฐอเมริกาอย่างหนักด้วย

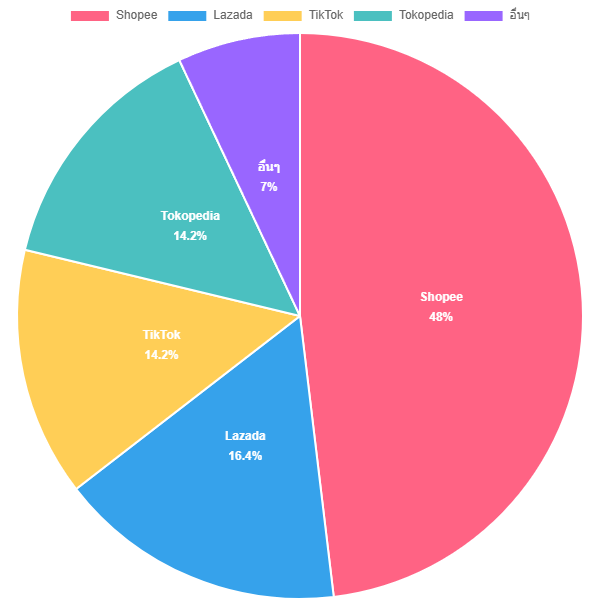

ข้อมูลจากรายงาน 2024 Southeast Asia E-commerce Report ของ Momentum Ventures พบว่าในปี 2023 แพลตฟอร์มอีคอมเมิร์ซที่ครองส่วนแบ่งตลาดอาเซียน 3 ใน 4 อันดับแรกมาจากจีน ได้แก่ Shopee ที่มีส่วนแบ่งตลาด 48% ตามมาด้วยอันดับ 2 อย่าง Lazada (เจ้าของคือ Alibaba) ที่ 16.4% ขณะที่ที่ 3 ร่วมเป็นของ TikTok และ Tokopedia ที่ 14.2%

Lazada มี Alibaba เป็นเจ้าของ ขณะที่ผู้ถือหุ้นใหญ่ของ TikTok คือ ByteDance และ Tokopedia ที่แม้เดิมทีจะเป็นของ Goto จากอินโดนีเซีย แต่เพิ่งจะถูก ByteDance เข้าซื้อหุ้น 75% ผ่าน TikTok ในปี 2023 ที่ผ่านมา ซึ่ง Shopee เป็นเพียงบริษัทเดียวจากทั้ง 4 บริษัทที่ไม่ได้มีบริษัทจีนเป็นเจ้าของโดยตรง แต่ Sea Limited ที่เป็นบริษัทแม่จากสิงคโปร์ก็มี Tencent จากจีนเป็นผู้ถือหุ้นใหญ่อีกต่อหนึ่ง

การเข้ามาของยักษ์ใหญ่จากจีนก็ได้สร้างความกังวลให้กับหลายประเทศ จากความกลัวว่าจะเข้ามาเบียดบังธุรกิจท้องถิ่น และกอบโกยรายได้ออกนอกประเทศไป นี่ยังไม่รวมการเข้ามาของสินค้าราคาถูกจากจีนที่เข้ามาตัดราคาสินค้าในท้องถิ่น และอุดหนุนราคาจากแพลตฟอร์มที่ช่วยกดราคาให้ต่ำลงไปอีก ไทยเองก็ได้รับผลกระทบตรงนี้ด้วย

นี่ทำให้เกิดแนวต้านอีคอมเมิร์ซจีนขึ้น หัวหอกสำคัญก็คืออินโดนีเซีย เจ้าของบัลลังก์อันดับ 1 สำหรับตลาดอีคอมเมิร์ซที่ใหญ่ที่สุด และเวียดนาม ที่อีคอมเมิร์ซมีอัตราการเจริญเติบโตมากที่สุดในภูมิภาค

ภารกิจกำราบ TikTok ของอินโดนีเซีย

อินโดนีเซียเป็นประเทศที่มีมาตรการต้านการผูกขาดจากต่างชาติที่ดุดัน มีการตรวจสอบยักษ์ใหญ่ระดับโลกอย่างหนักหน่วง แม้แต่ Google และ Apple ก็ไม่รอดจากเงื้อมมือของรัฐบาลอินโดนีเซีย ถึงขั้นว่าแบน iPhone 16 เพราะไม่ได้ใช้แหล่งวัตถุดิบจากในประเทศเลยก็ทำมาแล้ว

แต่ด้วยความที่อินโดนีเซียมีประชากรเกือบ 300 ล้านคน คิดเป็นอันดับ 4 ของโลก และมีขนาดเศรษฐกิจใหญ่เป็นอันดับ 16 อินโดนีเซียยังคงมีมูลค่าการขายรวม (GMV) ตลาดอีคอมเมิร์ซคิดเป็นเกือบครึ่งหนึ่งของทั้งภูมิภาค จึงทำให้หลายบริษัทไม่อยากคลาดสายตาไปจากอินโดนีเซีย

TikTok ที่ถือส่วนแบ่งในอาเซียน 14.2% ก็เป็นหนึ่งในนั้น ก็หมายตาประเทศเกาะแห่งนี้ที่ประชากรส่วนมากเป็นคนวัยหนุ่มสาว โดยทำการขายผ่านแพลตฟอร์ม TikTok Shop ซึ่งอยู่ใน TikTok ที่มีผู้ใช้ในประเทศมากถึง 165 ล้านคน มากที่สุดในโลก จนสามารถครอบครองส่วนแบ่งตลาดได้มากถึง 5% หรือคิดเป็นราว 1.77 ล้านล้านบาทในปี 2023

อินโดนีเซียมองว่านี่เป็นการเบียดบังผู้ค้าและแพลตฟอร์มรายย่อยอื่น ๆ รวมถึงพ่อค้าแม่ขายที่ขายของอยู่ในโลกออฟไลน์ให้ลืมตาอ้าปากได้ยากขึ้น จึงสั่งห้ามไม่ให้ TikTok เปิดให้บริการ TikTok Shop อีกต่อไป จนนำไปสู่การสั่งระงับการให้บริการในที่สุดเมื่อเดือนตุลาคม ปี 2023 ยิ่งไปกว่านั้นรัฐบาลยังทำให้แน่ใจว่า TikTok ทำตามคำสั่งจริง โดยการติตตามทุกย่างก้าวของบริษัท

อย่างไรก็ดี TikTok ดูจะตอบโต้การแบนของอินโดนีเซียด้วยการเข้าซื้อหุ้น 75% ของ Tokopedia แพลตฟอร์มอีคอมเมิร์ซที่ใหญ่ที่สุดในประเทศ เพื่อคืนชีพให้กับ TikTok Shop อีกครั้ง จนทำให้ส่วนแบ่งตลาดอาเซียนของ TikTok รวมกับ Tokopedia กลายเป็น 28.4% ขยับไปเป็นที่ 2 ของภูมิภาค

แต่นี่ก็ไม่ใช่ศึกสุดท้ายที่อินโดนีเซียปะทะกับแพลตฟอร์มอีคอมเมิร์ซจากจีน จากนั้นมาก็มีการประกาศออกมาตรการขึ้นภาษีนำเข้าผลิตภัณฑ์จากจีนสูงสุด 200% และการขอให้ร้านค้าแอปฯ ออนไลน์แบน Temu ตั้งแต่ยังไม่ได้เข้ามาขายในประเทศด้วยซ้ำ

เวียดนามกำหนดเส้นตาย Temu

จากสถิติของ Statista พบว่ามีผู้บริโภคในเวียดนามเพียง 4% เท่านั้นที่ไม่เคยใช้โซเชียลมีเดียในการซื้อสินค้าออนไลน์ เวียดนามจึงเป็นอีกหนึ่งประเทศที่เต็มไปด้วยโอกาส ด้วยเหตุนี้แพลตฟอร์มอย่าง Temu ที่มีจุดเด่นในการเชื่อมโยงผู้ซื้อกับผู้ผลิตโดยตรงจนสามารถกดราคาได้ต่ำมาก เพราะไม่ต้องผ่านผู้ค้าตัวกลางก็ได้กลายเป็นผู้เล่นที่น่าเกรงขามต่อตลาดเวียดนาม

ว่าด้วยเรื่องตัวเลขแล้ว Temu ถือเป็นหนึ่งในแพลตฟอร์มอีคอมเมิร์ซที่เติบโตรวดเร็วที่สุดในโลก ยอดขายครึ่งแรกของปี 2024 ของ Temu ทะลุ 20,000 ล้านเหรียญ (ราว 681,970 ล้านบาท) มากกว่ายอดขายทั้งปี 2023 ของบริษัท

แต่ทว่าเวียดนามก็งัดไม้เด็ดด้วยการออกมาตรการบังคับลงทะเบียนธุรกิจในประเทศ โดย Temu เข้าไปเปิดดำเนินธุรกิจในเดือนตุลาคมที่ผ่านมา พร้อมขู่บล็อกโดเมนและแอปฯ ก่อนรัฐบาลเวียดนามจะบังคับให้ลงทะเบียนภายในสิ้นเดือนพฤศจิกายน ซึ่งรัฐบาลอ้างว่า Temu ทำไม่ได้ตามกำหนด จึงจำเป็นต้องระงับการให้บริการ Temu และ Shein (แพลตฟอร์มจากจีนอีกเจ้า) ไปเมื่อต้นเดือนธันวาคมที่ผ่านมา

เรื่องนี้แม้จะดูเหมือนว่าเป็นการทำผิดกติกาเฉย ๆ เท่านั้น แต่หากย้อนไปดูก่อนหน้านี้ เจ้าหน้าที่ระดับสูงของรัฐบาลและธุรกิจขนาดย่อยของเวียดนามเคยออกมาแสดงความกังวลต่อแพลตฟอร์มอีคอมเมิร์ซจากจีนจะเป็นภัยต่อตลาดในประเทศ รวมไปถึงความกังวลต่อการขายของลอกเลียนแบบบน Temu นี่เองเป็นเหตุผลที่นักวิเคราะห์มองว่ารัฐบาลจำเป็นต้องงัดทุกวิถีทางเท่าที่จะทำได้เพื่อจัดการกับ Temu ตั้งแต่ต้นลม

จุดร่วม 2 ประเทศ

นอกจากที่ทั้ง 2 ประเทศที่มีมาตรการดุดันกับแพลตฟอร์มอีคอมเมิร์ซจีนมากที่สุดแล้ว ยังเป็นประเทศที่มีการแข่งขันจากแพลตฟอร์มภายในประเทศอย่างเข้มข้นมากด้วย อินโดนีเซียถือเป็นประเทศที่มีการเติบโตของสตาร์ตอัปมากที่สุดแห่งหนึ่งในภูมิภาค มียูนิคอร์นเกิดใหม่มากมาย ในตลาดอีคอมเมิร์ซมีทั้ง Tokopedia และ Bukalapak เช่นเดียวกับเวียดนามที่มี Tiki ที่กำลังมา และมีตลาดอีคอมเมิร์ซที่มีการคาดการว่าในระหว่างปี 2024 – 2028 จะมีอัตราเติบโตรายปีโดยเฉลี่ยแบบทบต้นอยู่ที่ 9.4%

ประการต่อมาคือ ทั้ง 2 ประเทศเป็นเป้าหมายการลงทุนขนาดใหญ่ของวงการเทคโนโลยีสหรัฐฯ Microsoft ตั้งเป้าจะลงทุนด้าน AI และคลาวด์มูลค่ากว่า 1,700 ล้านเหรียญ (ราว 57,952 ล้านบาท) เช่นเดียวกับ Apple ที่เล็งสร้างโรงงานแห่งแรกในอินโดนีเซียและทุ่มเงินลงทุนมหาศาล แลกกับการปลดการห้ามขาย iPhone 16 ขณะที่เวียดนามก็โอบรับการลงทุนจากผู้นำด้านชิปอย่าง NVIDIA, Intel และ Global Foundries อีกทั้งก็ยังเป็นแหล่งที่ตั้งของแหล่งห่วงโซ่อุปทานชิปที่สำคัญอยู่แล้วด้วยเช่นกัน

และประการสุดท้ายจะหนีไม่พ้นการที่ทั้ง 2 ประเทศมีนโยบายจัดการกับอีคอมเมิร์ซที่ค่อนข้างดุเดือด ทั้งการบังคับลงทะเบียนกับรัฐ มาตรการป้องกันการผูกขาดตลาด การปกป้องผู้ค้ารายเล็กในประเทศ และมาตรการทางภาษี ที่เป็นเครื่องมือสารพัดวิธีไว้ฟาดฟันกับภัยจากภายนอก

ไม่ได้สู้เพียงลำพัง

เวียดนามและอินโดนีเซียไม่ได้เป็นเพียง 2 ประเทศในอาเซียนที่โต้กลับการรุกตลาดอย่างรวดเร็วของอีคอมเมิร์ซจีน หลายประเทศก็เริ่มจับอาวุธทางกฎหมายขึ้นมาต้านพลังทางเศรษฐกิจของจีนบ้างแล้ว

มาตรการสำคัญอันดับแรกคือมาตรการทางภาษี มาเลเซียยกเลิกข้อยกเว้นทางภาษีของสินค้านำเข้าตั้งแต่เข้าสู่วันแรกของปี 2024 และมีการกำหนดภาษี 10% แก่สินค้าราคาต่ำกว่า 500 ริงกิต (ประมาณ 3,800 บาท) ลงไป

ไทยเองก็ไม่น้อยหน้า เพิ่งจะยกเลิกข้อยกเว้นทางภาษีสินค้าราคาต่ำกว่า 1,500 บาท และเก็บภาษีมูลค่าเพิ่มกับบรรดาสินค้าราคาถูกที่นำเข้ามาจากต่างประเทศ อีกทั้งยังมีการบังคับให้ธุรกิจต่างชาติที่มาให้บริการในไทยต้องตั้งสำนักงานในไทยและมีการจดทะเบียนด้วย

หลายฝ่ายประเมินว่านี่จะเป็นเพียงจุดเริ่มต้นเท่านั้นของความพยายามในการลดความสามารถในการแข่งขันของอีคอมเมิร์ซจีน เพราะเมื่อหลายประเทศเห็นตัวอย่างที่สำเร็จในอินโดนีเซียและเวียดนาม ก็เริ่มเอาอย่างนำไปทำกับประเทศของตัวเองเพื่อปกป้องตลาดในบ้านของตัวเองบ้าง

อย่างไรก็ดี อาเซียนยังขาดความเป็นเอกภาพในด้านมาตรการทางภาษี กลไกตลาด และมาตรการที่มีร่วมกัน ซึ่งประเทศเล็ก ๆ อย่างไทย มาเลเซีย อินโดนีเซีย หรือเวียดนาม คงเป็นการยากหากจะต่อกรกับพี่ใหญ่ของเอเชียแต่เพียงลำพัง