แม้ว่าชิปสัญชาติอเมริกันที่นำโดย NVIDIA, AMD และ Broadcom จะครองส่วนแบ่งตลาดโลกมากกว่า 52% แต่ชิปเหล่านี้กลับผลิตในสหรัฐฯ เพียงแค่ 8-12% เท่านั้น การผลิตชิปมากกว่า 83% กลับอยู่ในมือของชาติเอเชียตะวันออกเพียงไม่กี่แห่ง โดยเฉพาะเกาหลีใต้ ญี่ปุ่น จีน และไต้หวัน

ยิ่งไปกว่านั้น สหรัฐฯ เองก็กลัวว่าเทคโนโลยีดังกล่าวจะตกไปอยู่ในมือของชาติคู่แข่ง เพราะชิปสามารถใช้ได้ตั้งแต่ในหลอดไฟ สมาร์ตโฟน AI ยันระบบนำวิถีจรวดมิสไซล์ ใครที่ครอบครองห่วงโซ่อุปทานชิปก็จะมีความได้เปรียบทั้งในด้านเศรษฐกิจและเกมการเมืองโลก แต่ทำไมกลับปล่อยให้ชาติพันธมิตรที่อยู่ใกล้กับศัตรูคู่อาฆาตอย่างจีนเป็นผู้ผลิตหัวใจสำคัญของเศรษฐศาสตร์และการเมืองโลก ทำให้เกิดคำถามที่ว่า แล้วทำไมสหรัฐฯ ไม่ผลิตชิปให้มากกว่านี้

เคยผลิตมากกว่านี้

หากจะตอบคำถามนี้ได้ ต้องเริ่มกลับไปย้อนดูในอดีตในยุคที่อุตสาหกรรมการผลิตชิปในสหรัฐฯ รุ่งเรื่องกว่านี้ ในช่วงทศวรรษที่ 1990 สหรัฐฯ เคยผลิตชิปได้มากกว่า 37% ของชิปทั่วโลก แม้จะดูเหมือนว่าเยอะกว่าปัจจุบันมาก แต่ในตอนนั้นก็เป็นช่วงขาลงแล้วเมื่อเทียบกับ 2 ทศวรรษก่อนหน้า ที่แทบทั้ง 100% ของชิปทั่วโลกจะมาจากสหรัฐฯ

เมื่อเริ่มแรกในช่วงทศวรรษที่ 1950 สหรัฐฯ ที่เป็นบ้านเกิดของไมโครชิปถือครองส่วนแบ่งการผลิตโลกเกือบ 100% แต่ในช่วงเริ่มแรกนี้เองที่เกิดความผิดพลาดขึ้น เพราะในตอนนั้นชิปยังไม่ค่อยแพร่หลายในหมู่ผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์ของสหรัฐฯ

ในทางกลับกัน ญี่ปุ่น โดย อากิโอะ โมริตะ (Akio Morita) ผู้ก่อตั้ง Sony กลับเห็นความสำคัญของเทคโนโลยีที่จะมาเปลี่ยนโลกในอีกกว่าครึ่งศตวรรษข้างหน้านำไปใช้ผนวกในอุปกรณ์อิเล็กทรอนิกส์ที่มีอยู่อย่างวิทยุทรานซิสเตอร์ จนญี่ปุ่นเข้าสู่ยุคเฟื่องฟูทางเศรษฐกิจและแย่งส่วนแบ่งการผลิตชิปของสหรัฐฯ

ต่อมา แม้ว่าญี่ปุ่นจะถูกสกัดดาวรุ่งในช่วงทศวรรษที่ 1980 แต่ก็ทำให้ส่วนแบ่งตลาดเซมิคอนดักเตอร์ของสหรัฐฯ ลดหลั่นลงไปเรื่อย ๆ จนเหลือเพียง 51% ในช่วงปี 1980 ก่อนจะเหลือเพียงไม่ถึง 40% ในปี 1989

เสียท่าให้ไต้หวัน

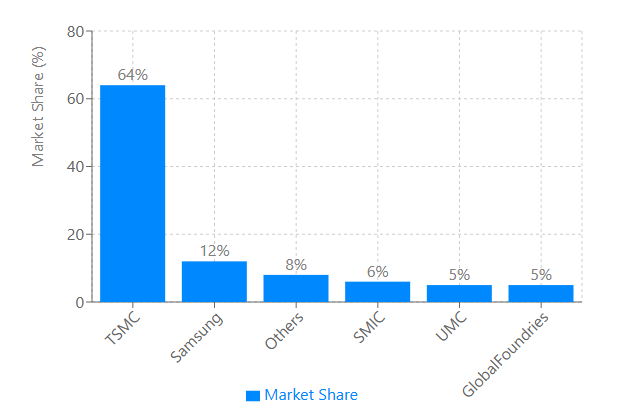

อย่างไรก็ดี ขาลงที่สุดของสหรัฐฯ ก็คงหนีไม่พ้นการมาของชายที่ชื่อว่า มอร์ริส จาง (Morris Chang) ที่ก่อตั้ง Taiwan Semiconductor Manufacturing Company หรือ TSMC ที่ก้าวขึ้นมาเป็นผู้ผลิตเซมิคอนดักเตอร์ในแบบที่เรียกว่า Pure-play foundry หรือรับจ้างผลิตเพียงอย่างเดียว ยึดกุมส่วนแบ่งในตลาดชิปอย่างไม่มีใครตามทัน จนในปัจจุบัน TSMC ยังคงครองส่วนแบ่งตลาดผลิตชิปถึง 90% และเป็นหนึ่งเดียวที่สามารถผลิตชิปที่มีความซับซ้อนสูงด้วยกระบวนการที่เรียกว่า 3 นาโนเมตร

การเกิดขึ้นของไต้หวันในฐานะมหาอำนาจด้านชิป แม้ว่าในแง่หนึ่งจะเป็นตัวช่วยสหรัฐฯ ในการโค่นญี่ปุ่นในช่วงปี 1980 แต่อีกแง่หนึ่งก็ยิ่งเป็นตัวช่วยหั่นเค้กก้อนนี้มากขึ้นไปอีก จนเหลือเพียงไม่ถึง 10% อย่างทุกวันนี้

ปัจจุบัน จุดเด่นในตลาดชิปของสหรัฐฯ เหลือเพียงการพัฒนาซอฟต์แวร์ที่ใช้ในการออกแบบชิป การออกแบบและพัฒนาสถาปัตยกรรมชิป การผลิตเครื่องจักรที่ใช้โรงงานผลิตชิป และตลาดผู้บริโภคสินค้าขั้นสุดท้าย เท่านั้น

ต้นทุนและนโยบายรัฐ

กลับมาที่ปัจจุบัน สหรัฐฯ ที่เสียท่าไปในช่วงทศวรรษที่ 1970 – 1980 การจะกลับมาผงาดได้อีกครั้งต้องใช้ทั้งเวลาและเงินทุนมหาศาล ทั้งเงินที่ต้องใช้ในการสร้างโรงงาน การนำเครื่องจักรเข้ามาติดตั้ง และค่าแรงขั้นต่ำที่สูงกว่าในอดีตมาก การจะสร้างโรงงานใหม่มีทั้งความซับซ้อนและยิ่งทำให้มีต้นทุนที่ต้องจ่ายสูงขึ้นกว่าคู่แข่งในปัจจุบัน

เวนเดลล์ หวง (Wendell Huang) ซีเอฟโอของ TSMC เคยประเมินไว้ในการประชุมรายรับทางโทรศัพท์ของบริษัทว่าต้นทุนในการสร้างโรงงานชิปในสหรัฐฯ สูงกว่าในไต้หวัน 4 – 5 เท่า ต้นทุนที่สูงขึ้นหลัก ๆ ก็มาจากต้นทุนในการสร้างโรงงาน ค่าแรง สร้างกระบวนการผลิต การจัดการแรงงาน ค่าใบอนุญาต และต้นทุนด้านแรงงานที่สูงกว่าที่อื่น ๆ ของโลก

เอาแค่สร้างโรงงาน เงินที่ต้องใช้หากย้อนกลับไปสักปี 1983 อาจจะอยู่ที่ราว ๆ 50 ล้านเหรียญ (ราว 1,710 ล้านบาท) แต่มาวันนี้ต้นทุนที่ต้องใช้กระโดดทะลุ 20,000 ล้านเหรียญ (ราว 680,000 ล้านบาท)

โรงงาน TSMC ในรัฐแอริโซนาที่เป็นภาพปกของบทความนี้เป็นตัวอย่างหนึ่งของความพยายามดึงการผลิตชิปให้อยู่ภายในสหรัฐฯ แต่ยังไม่ได้ประสบความสำเร็จมากนัก ทั้งจากต้นทุนที่สูงกว่าความคาดหวัง แต่ในทางกลับกันก็ไม่ได้มีผลการผลิตที่น่าพอใจในช่วงแรก

และหากสหรัฐฯ ผลิตชิปในประเทศได้ ก็ยังต้องส่งออกไปเอเชียเพื่อไปบรรจุและทดสอบ (Packaging and testing) อยู่ดี เพราะสายการผลิตส่วนใหญ่อยู่ในฟากนี้ ขั้นตอนเหล่านี้ใช้แรงงานจำนวนมหาศาล ซึ่งเป็นจุดอ่อนของสหรัฐฯ ที่ไม่สามารถกดค่าแรงให้ต่ำลงได้

นักวิเคราะห์จำนวนมากชี้ว่าการย้ายฐานการผลิตชิปกลับเข้ามาในสหรัฐฯ จะทำให้ต้นทุนการผลิตชิปสูงขึ้นมาก นำไปสู่การที่สินค้าเทคโนโลยีต่าง ๆ โดยเฉพาะสมาร์ตโฟน แล็ปท็อป และสมาร์ตดีไวซ์ มีราคาสูงขึ้นตามไปด้วย โรเบิร์ต มอร์คอส (Robert Morcos) ซีอีโอของ Social Mobile ประเมินว่าการผลิตชิปในสหรัฐฯ อาจทำให้ต้นทุนสูงขึ้น 40% เลยทีเดียว

ซึ่งต้นทุนมากกว่าครึ่งก็มาจากราคาชิปอยู่แล้ว โดย นารินเดอร์ ลอลล์ (Narinder Lall) แห่ง TechInsights ชี้ว่าราว ๆ 54% ของต้นทุนการผลิต iPhone 14 Plus มาจากต้นทุนการผลิตชิปทั้งนั้น หากจะคิดเป็นตัวเลข ต้นทุนที่เกิดจากชิปโปรเซสเซอร์ที่เป็นหัวใจการประมวลผลของ iPhone 14 อยู่ที่ราว ๆ 81 เหรียญต่อเครื่อง (ราว 2,700 บาท) นี่ยังไม่รวมชิ้นส่วนอื่น ๆ เช่น กล้อง ตัวรับสัญญาณไวไฟ ฯลฯ ที่ก็ต้องใช้ชิปเช่นกัน

ในฝั่ง Samsung ก็เช่นเดียวกัน โมเดม 5G และโปรเซสเซอร์หลักของ Galaxy S-22 Plus มีต้นทุนการผลิตรวมกันมากถึง 193 เหรียญ (ราว 6,604) จาก 618 เหรียญ (ราว ๆ 21,000 บาท)

นอกจากนี้ การที่บริษัทหนึ่งจะตัดสินใจเปิดสายการผลิตชิปในสหรัฐฯ ก็จะเจอกับอุปสรรคด้านกฎหมายและนโยบายรัฐจำนวนมาก ไหนจะกฎหมายบังคับการส่งออก ไหนจะเงินที่ต้องทุ่มไปกับการที่ต้องใช้กับการทำตามมาตรการด้านความปลอดภัย ความคุ้มครองสุขภาพแรงงาน และอื่น ๆ อีกมาก นี่ยังไม่รวมกฎหมายต่อต้านการผูกขาดที่เข้มข้น ซึ่งแม้จะเอื้อให้เกิดการแข่งขัน แต่ในทางกลับกันก็เป็นอุปสรรคขวางกั้นการเติบโตของผู้ผลิตชิปเจ้าใหญ่ด้วย

รัฐบาลสหรัฐฯ ของ โจ ไบเดน (Joe Biden) ก็เห็นความสำคัญในการดึงห่วงโซ่การผลิตชิปกลับมาไว้ภายในประเทศ จนเกิดเป็นกฎหมาย CHIPS (CHIPS and Science act) ที่สนับสนุนเงินทุนและเงินกู้ยืมในการพัฒนาอุตสาหกรรมชิปภายในประเทศ มูลค่ารวม 55,000 ล้านเหรียญ (ราว 4.6 ล้านล้านบาท) แต่ในความเป็นจริง การกระจายงบภายใต้กฎหมายฉบับนี้ไม่ได้ราบรื่นเท่าไรนัก เนื่องจากปัญหาหลายอย่าง ทำให้เงินยังยังไม่ได้ไปถึงมือผู้รับอย่างครบถ้วน อีกทั้งเงินจำนวนนี้เป็นสิ่งที่ที่นักวิเคราะห์ตลาดมองว่ายังห่างไกลจากเงินที่ต้องใช้มากนัก

ผลก็คือผู้ผลิตทั่วโลกทั้ง TSMC, Samsung หรือแม้แต่ Intel ที่เป็นเจ้าถิ่นเอง ต่างก็ประสบปัญหาในการด้านการผลิตที่ทำได้ไม่ทันตามเป้า การผลิตจำนวนมาก (Mass Production) ต้องเลื่อนออกไป เนื่องจากขาดเงินทุนและข้อจำกัดที่เกิดจากตลาด

ด้วยข้อจำกัดเหล่านี้ บวกกับแรงจูงใจทางการเงินและมาตรการทางนโยบายของประเทศในฝั่งตะวันออกที่ผ่อนปรนกว่า มาตรการทางภาษีสุดเย้ายวน รวมถึงค่าแรงที่ถูกกว่า ทำให้หลายบริษัททั่วโลก ทั้ง Samsung, Kioxia และ LG หรือแม้แต่บริษัทในสหรัฐฯ เอง เช่น Micron, Nvidia และ Intel จึงหันไปผลิตหรือจ้างผลิตกับบริษัทที่มีโรงงานอยู่ในเอเชียมากกว่า

การขาดแรงงานและปัญหาวัฒนธรรมองค์กร

ปัญหาในด้านแรงงานในสหรัฐฯ ไม่ได้มาจากแค่เฉพาะปัญหาค่าแรงขั้นต่ำที่สูงกว่าในเอเชียเท่านั้น แต่มีปัจจัยจากการขาดแคลนแรงงานทั้งในระดับพนักงานโรงงานและวิศวกร รวมถึงความแตกต่างกันในเรื่องวัฒนธรรมองค์กรด้วย

McKinsey ประเมินว่าตลาดแรงงานสายผลิตชิปในสหรัฐฯ ในปี 2024 ลดลงจากช่วงปี 2000 มากถึง 43% ขณะเดียวกันอัตรางานในด้านชิปที่ว่างอยู่ก็เพิ่มขึ้นอย่างน่าใจหาย มีการประเมินว่าภายในปี 2029 ช่องว่างในตลาดแรงงานสายวิศวกรและนักเทคนิคอาจอยู่ระหว่าง 59,000 – 146,000 อัตราเลยทีเดียว สาเหตุมีทั้งข้อบกพร่องในด้านการพัฒนาทักษะ สภาพแวดล้อมในการทำงาน และการดึงแนวคิดเจ๋ง ๆ มาจากภายนอก

ความไม่ลงรอยเป็นปัญหาใหญ่

วัฒนธรรมองค์กร เป็นอีกปัญหาหนึ่งที่ทำให้สหรัฐฯ ไม่ได้เซ็กซี่นักสำหรับการเป็นประเทศที่น่าย้ายฐานการผลิตชิปมาลง ยักษ์ใหญ่อย่าง TSMC พบว่าการจ้างและรักษาแรงงานชาวอเมริกันไว้ในสายการผลิตเป็นสิ่งที่ยากมาก เพราะแนวคิดในการทำงานที่ต่างกัน เกิดความไม่ลงรอยกันในเรื่องการปฏิบัติต่อกันและการสื่อสารด้านวัฒนธรรมที่ผิดพลาด แรงงานชาวอเมริกันรู้สึกว่าแนวทางการทำงานของ TSMC โหดเกินไป และรู้สึกว่าถูกปฏิบัติอย่างไม่เหมาะสมท้ายที่สุดทำให้พนักงานอเมริกันบางรายถึงขั้นลาออกไปกลางคันตั้งแต่ช่วงการฝึกอบรม

นอกจากนี้ พนักงานชาวอเมริกันไม่พร้อมที่จะทำงานเป็นเวลานาน รวมถึงยังมีสหภาพแรงงานที่เข้มแข็ง ซึ่งตรงข้ามกับแรงงานชาวจีน ไต้หวัน เกาหลีใต้ หรือญี่ปุ่น ที่พร้อมทำงานในระยะเวลาที่ยาวนานกว่า และเรียกร้องน้อยกว่า

นี่ทำให้ TSMC รู้สึกลำบากใจ เพราะตั้งเป้าว่าต้องการจะทำให้โรงงานของตัวเองในแอริโซนาพึ่งพาตัวเองได้ด้วยพนักงานอเมริกัน แต่โรงงานแห่งนี้กลับมีพนักงานไต้หวันเกือบครึ่งของพนักงานราว 2,200 คน หากแก้ปัญหานี้ไม่ได้ ก็อาจทำให้ TSMC ต้องมองหาตัวเลือกอื่น

ความไม่แน่นอนทางการเมือง

การเข้ารับตำแหน่งของ โดนัลด์ ทรัมป์ (Donald Trump) ว่าที่ประธานาธิบดีคนต่อไปในเดือนมกราคมปีหน้าที่ใกล้จะมาถึง อาจสร้างความกังวลให้กับภาคการผลิตชิปไม่น้อย เพราะทรัมป์ต่อต้านกฎหมาย CHIPS และขู่ว่าจะยกเลิก ยิ่งสร้างความไม่แน่นอนให้กับตลาดในระยะยาว

นอกจากนี้ ทรัมป์ยังมีหลายนโยบายที่อาจนำมาซึ่งความผันผวนของแนวทางจะดึงฐานการผลิตชิปกลับเข้ามาในประเทศ โดยเฉพาะนโยบายต่อต้านแรงงานต่างชาติ โดยเฉพาะผู้เชี่ยวชาญสายเทคโนโลยีที่ปัจจุบันเป็นชาวต่างชาติมากกว่าอเมริกัน ตัวเลขชี้ว่า นักศึกษา ป. เอก ในสายเทคโนโลยีในสหรัฐฯ มากกว่า 2 ใน 3 เป็นชาวต่างชาติ โดยเฉพาะจีน

ไม่ยอมแพ้

แน่นอนว่าสหรัฐฯ รู้ดีว่าการโยกห่วงโซ่อุปทานการผลิตชิปกลับมาไว้ในบ้านเกิดสำคัญมากแค่ไหน การออกกฎหมาย CHIPS ก็เป็นเครื่องบ่งชี้อย่างดีถึงความตั้งใจตรงนี้ อีกทั้งการกดดันให้พันธมิตรไม่ส่งออกชิปที่มีเทคโนโลยีอเมริกันไปยังจีน ก็สะท้อนให้เห็นความรู้สึกเปราะบางของสหรัฐฯ ในการพึ่งพาฐานการผลิตต่างชาติเป็นอย่างดี นี่ยังไม่รวมงบลงทุนตั้งแต่ปี 2020 ที่มูลค่ารวมกันกว่า 2 ล้านล้านเหรียญ (ราว 68 ล้านล้านบาท)

ผู้เล่นรายใหญ่เองก็พร้อมที่จะทุ่มเม็ดเงินลงในสหรัฐฯ โดยแม้ความพยายามในการสร้างโรงงานชิปจำนวนมากจะช้าลงไปบ้าง แต่หลายโครงการก็คืบหน้าไปมาก ทั้งโรงงาน Samsung ใกล้เมืองออสติน รัฐเท็กซัส หรือเจ้าใหญ่รายอื่นอย่าง Micron, Global Foundries และ Qualcomm ก็ดาหน้ากันขยายฐานการผลิตในสหรัฐฯ กันถ้วนหน้า นี่เป็นเพียงส่วนหนึ่งของมากกว่า 35 บริษัทที่เสนอตัวร่วมมือในส่วนนี้ด้วย Intel เองที่ระยะหลังเริ่มจะตามเพื่อนไม่ทันก็ค่อย ๆ เขยิบตัวเองกระเตื้องขึ้นมาบ้างแล้ว

ความพยายามในการรุดหน้าในด้านการผลิตชิปยังเห็นได้จากแรงขับเคลื่อนทั่วประเทศ ข้อมูลโครงการในปี 2023 พบว่า มีมากถึง 18 รัฐที่มีโครงการสร้างโรงงานผลิตชิปขนาดใหญ่ทั้งที่สร้างใหม่และขยายของเดิม

ด้านการพัฒนาทักษะบุคลากรก็เช่นกัน มีโครงการตั้งแต่ในระดับท้องถิ่น ระดับรัฐ ไปจนถึงระดับรัฐบาลกลาง มีโครงการของทั้งสมาคมการค้าและสหภาพ มีโครงการที่บริษัทต่าง ๆ เป็นผู้สนับสนุนเอง ที่ตั้งเป้าเพิ่มกำลังแรงงานโดยเฉพาะนักเทคนิคและวิศวกร ยกตัวอย่างเช่นโครงการ SCALE ของมหาวิทยาลัยเพอร์ดูที่เป็นความร่วมมือข้ามวงการ ได้เงินสนับสนุนจากกระทรวงกลาโหม หรือโครงการ SCAN ของรัฐมิชิแกน กองทุนพัฒนาทักษะและเฟ้นหาบุคลากรในสายเทคนิค เพื่ออุดช่องว่างตลาดแรงงานชิป

“เราต้องสร้างโครงสร้างพื้นฐานของวันนี้ ไม่ใช่ซ่อมแซมโครงสร้างพื้นฐานของเมื่อวาน” นี่เป็นคำพูดของไบเดนที่สะท้อนเจตนารมณ์ของความพยายามต้องการกลับมาผงาดในตลาดชิปอีกครั้ง

ตลาดชิปไม่รอใคร

ยังมีสิ่งที่สหรัฐฯ ต้องทำอีกมากเพื่อให้กลับมาครองส่วนแบ่งตลาดชิปอีกครั้ง เพราะในระหว่างที่พญาอินทรีขยับตัว คู่แข่งทางฟากตะวันออกก็ไม่ได้หยุดนิ่ง ไต้หวันและเกาหลีใต้ก็ฟาดฟันกันเพื่อแย่งส่วนแบ่ง ฝั่งจีนก็พยายามพึ่งพาตัวเองทางเทคโนโลยี หรือแม้แต่ญี่ปุ่นที่ก็ต้องการกลับมาทวงบัลลังก์ที่เสียไปกว่า 4 ทศวรรษกลับคืนมา

ยิ่งในยุคนี้ตลาดชิป AI รุดหน้าไปมาก หลายเจ้าในโลกก็พยายามที่จะลับคมฝีมือการผลิตเพื่อให้ไม่ตกเทรนด์ การที่สหรัฐฯ จะกลับมานับหนึ่งใหม่แล้วก้าวกระโดดให้ทันเพื่อนก็คงต้องใช้งบประมาณและวิสัยทัศน์ไกลถึงจะสำเร็จให้ได้