ธนาคารกสิกรไทยเปิดตัว KBTG (Kasikorn Business Technology Group) อย่างเป็นทางการ โดยถือเป็นโครงการ digital transformation ของ kbank เพื่อบ่มเพาะนวัตกรรม และเทคโนโลยีใหม่สำหรับหารเติบโตของกสิกรไทยในอนาคต โดยโฟกัสเรื่อง Fintech หรือ Financial technology ธุรกิจยุคใหม่ที่โฟกัสเรื่องการเงินต่างๆ

KASIKORN Business-Technology Group ประกอบด้วย 5 บริษัทย่อย ได้แก่

- บริษัท กสิกร เทคโนโลยี กรุ๊ป เซเครเทเรียต จำกัด วางแผนและติดตามการทำงานของบริษัทในกลุ่ม KBTG สนับสนุนการจัดการด้านการเงินและด้านบุคลากรของกลุ่มบริษัท และประสานการทำงานร่วมกัน (Alignment) ระหว่างกลุ่มบริษัทและธนาคารกสิกรไทย

- บริษัท กสิกร แล็บส์ จำกัด ค้นคว้าเทคโนโลยีและรูปแบบการดำเนินธุรกิจใหม่ ๆ ที่จะเป็นประโยชน์ต่อระบบธนาคารดิจิทัล (Digital Banking) และระบบเศรษฐกิจดิจิทัล (Digital Economy) สร้างและทดลองระบบต้นแบบก่อนประยุกต์ใช้ในผลิตภัณฑ์ของธนาคารกสิกรไทย

- บริษัท กสิกร ซอฟต์ จำกัด ออกแบบและสร้างระบบเทคโนโลยีสารสนเทศ เพื่อรองรับความต้องการทางธุรกิจ (Business Requirement) ของธนาคารกสิกรไทย และรองรับการนำนวัตกรรม (Innovation) มาใช้ในธนาคารให้มีความรวดเร็วและคุณภาพสูงสุด

- บริษัท กสิกร โปร จำกัด บริหารจัดการโครงสร้างพื้นฐานและระบบเทคโนโลยีสารสนเทศของธนาคารกสิกรไทย ทั้งในส่วนที่มีการสร้างขึ้นใหม่ ส่วนที่มีการเปลี่ยนแปลง ตลอดจนดูแลรักษาโครงสร้างพื้นฐานให้มีความทันสมัย และมีประสิทธิภาพตลอดเวลา

- บริษัท กสิกร เซิร์ฟ จำกัด สนับสนุนการทำงานของกลุ่มบริษัท ทั้งทางด้านการพัฒนาระบบเทคโนโลยีสารสนเทศ การทดสอบและการปฏิบัติการระบบเทคโนโลยีสารสนเทศ

(ซ้าย) คุณธีรนันท์ ศรีหงส์ กรรมการผู้จัดการ KBank และประธาน KBTG และคุณสมคิด จิรานันตรัตน์ รองประธาน KBTG

จุดกำเนิด Fintech และความซบเซา

ถึงแม้ว่า Fintech อาจฟังดูเหมือนเป็นเรื่องใหม่ แต่คุณธีรนันท์ ศรีหงส์ กรรมการผู้จัดการ KBank และประธาน KBTG เล่าให้ฟังว่า Fintech เกิดขึ้นจริงจังตั้งแต่ปี 2008 เพราะเกิดปัญหาทางการเงินในโลกตะวันตก แบงค์เจ๊ง คนในด้านธนาคารตกงานเพียบ และมีการเปิดตัว iPhone 3G ไอโฟนตัวแรกที่รองรับการเชื่อมต่อความเร็วสูง ทำให้เกิดแอปที่เชื่อมต่ออินเทอร์เน็ตที่ใช้งานจริงจังได้ ทำให้เกิดกระแสแรกที่จะมา disrupt แบงค์ หรือแข่งแย่งชิงลูกค้ากับธนาคาร

แต่คุณธีรนันท์มองว่ากระแส fintech มาแรงจนถึงกลางปีที่แล้ว (2015) แล้วก็เริ่มซาลง เพราะธุรกิจการเงินต้องอาศัยปัจจัยหลายอย่างที่ทำให้ Fintech สะดุด

- ความเชื่อใจ ที่เรื่องเงินๆ ทองๆ จะต้องคิดว่าทำยังไงให้คนมาใช้เงินที่นี่

- Fintech หลายรายไม่สามารถสเกลอัปธุรกิจได้ จากทีมงานเล็กๆ ขยายสู่ทีมงานใหญ่ เพราะปัญหาเรื่องการบริหารจัดการ (สตาร์ทอัปมักจะเป็นการรวมศิลปิน ที่อาจมีปัญหากับการทำงานร่วมกับคนเยอะๆ)

- Fintech มีการควบคุมเยอะ มี Regulator พอเริ่มใหญ่ก็เริ่มมีแบงค์ชาติเข้ามา มีการวุ่นวายกับกฏหมาย กฎระเบียบมากมาย ยิ่งสเกลไปต่างชาติก็ยิ่งต้องดีลกับกฎหมายระหว่างประเทศอีก

- สุดท้ายคือทุนไม่พอ ไม่สามารถสเกลรองรับลูกค้าที่มากขึ้นได้ และเจอรายใหญ่อย่างแบงค์หั่นราคาสู้ก็จบ

- ปัญหาเรื่องการตรวจสอบภายใน รวมถึงเรื่องการฉ้อโกง (fraud) ธุรกิจเล็กๆ ถ้าเจอปัญหาการทุจริต ตามการฉ้อโกงไม่ทันเพราะประสบการณ์ไม่พอก็ตาย

จากความซบเซาจึงเกิดกระแส Fintech 2.0 ที่สตาร์ทอัปทำงานร่วมกับแบงค์มากขึ้น ไม่ใช่การมา disrupt กัน ซึ่ง Fintech 2.0 ที่ร่วมกับธนาคารนี้น่ากลัวกับแบงค์ที่ตามกระแสไม่ทันยิ่งกว่า Fintech ดั่งเดิมที่เคยทำมาเสียอีก

ตัวอาคาร KBTG ที่อยู่ตรงข้ามธนาคารกสิกรไทยในเมืองทองธานี

กสิกรไทยคิดถึงเรื่องนี้ตั้งแต่ต้นปีที่แล้ว จึงมีการปรับองค์กรใหม่ ดึงคนไอที 1200 คนทั้งหมดของแบงค์ออกมาตั้งเป็นกรุ๊ปใหม่ แล้วดึงผู้บริหารมาดูแลเรื่องนี้โดยตรง เพื่อสร้างบริการสำหรับการใช้งานในอนาคต โดยปัจจุบันกสิกรไทยมีลูกค้า 15 ล้านคน ผู้ใช้ mobile banking 3.5 ล้านคน ซึ่งเป็นจุดแข็งที่ทำให้สามารถดึงลูกค้า ดึงข้อมูลมาทดสอบผลิตภัณฑ์ใหม่ๆ ได้ทันที

ภายในอาคารของ KBTG ที่มีการออกแบบเวทีนำเสนอไว้กลางอาคาร ทำให้สร้างบรรยากาศแบบ Startup

เทคโนโลยีสำคัญ 6 เรื่องที่ KBTG มุ่งพัฒนา

คุณสมคิด จิรานันตรัตน์ รองประธาน KBTG ได้อธิบายวิสัยทัศน์ว่า KBTG กำลังโฟกัส 6 เรื่องสำคัญที่น่าจะเป็นคำตอบของอนาคตคือ

- Mobile เรื่องโมบายของกสิกรนี่โตเร็วจนผู้บริหารก็ตกใจ ตอนนี้มีผู้ใช้แอป 3.5 ล้านคน แอคทีฟ 70% สมัครเพิ่มวันละ 7000 คน มี 15 ล้าน transactions ต่อวัน ซึ่งสเกลการเติบโตยังคาดไม่ได้ แต่ระบบก็ต้องสามารถสเกลรองรับผู้ใช้จำนวนมากได้ทันที

- World Class Design ทำยังไงให้การออกแบบโมบายน่าใช้

- Machine learning ที่กสิกรยอมรับว่ายังอ่อนมาก จึงตามหาคนที่จะสามารถทำได้ ที่กำลังพัฒนาระบบวิเคราะห์ข้อมูล ใช้เครื่องมาทำงานแทนคน แต่ก็ต้องสร้างคนที่วิเคราะห์ข้อมูลได้ หา data scientists มาเสริมทัพ

- API กสิกรไทยเริ่มเปิด API ตอนนี้เริ่มทดลองกับ flowaccount เพื่อดึงข้อมูล statement กับ transactions ไปใช้ได้ ซึ่งที่ผ่านมากสิกรไม่ได้หวงข้อมูล แต่ห่วงว่าดึงข้อมูลไปแล้วจะปลอดภัย จึงค่อยๆ เปิดระบบมากขึ้นตามกระบวนการรักษาความปลอดภัยที่เสริมมากขึ้น อาจจะโอนเงินได้ในอนาคต ประเด็นอยู่ที่ win-win-win solution แบงค์ได้ พาร์ทเนอร์ได้ ผู้ใช้ได้ประโยชน์ ถ้าเป็นได้แบบนี้ ก็น่าจะร่วมงานกันได้ยาวๆ

- Block chain (แนวคิดพื้นฐานของ bitcoin แต่ไม่ใช่จะเอาทำแนว bitcoin ได้อย่างเดียว) เปลี่ยนวิสัยทัศน์เรื่องการเงิน ทำให้ความน่าเชื่อถือไม่ได้อยู่ที่องค์กร แต่อยู่ที่สูตรคณิตศาสตร์ และอัลกอริทึ่ม โดยกสิกรจะเริ่มจากแอปเล็กๆ เพื่อศึกษาสิ่งที่จะเป็นไปได้ว่าสามารถทำอะไรได้ จุดเด่นของ Block chain คือเหมาะสำหรับการเก็บข้อมูลที่ต่อเนื่องกัน เช่นติดตามการถือครองเพชร ติดตามพันธ์สุนัข การไล่สายพันธุ์ ปัจจุบันมีคนนำไปใช้เรื่อง import-export ที่สามารถเปลี่ยนวิธีการทำงานได้

- Internet of Things

ซึ่งกสิกรอยากร่วมงานให้เกิดกลุ่มนวัตกรรมในไทย เข้าไปร่วมกับสถาบันการศึกษาเพื่อนำปัญหาในธุรกิจจริงๆ ไปให้เด็กได้ฝึกฝน สร้างเด็กที่มีทักษะตรงกับความต้องการของธุรกิจ และสร้าง k-academy เพื่อสร้างองค์ความรู้

สิ่งที่ Fintech ต่างจากแบงค์มากคือ Fintech นั้นถือว่าเป็นคนหิว จึงกระหายที่จะทำอะไร หาอะไรทำมากกว่าแบงค์ ในขณะที่คนแบงค์อาจจะอิ่ม ได้โบนัสกันมากมาย จนเป็นโรคพอใจในสิ่งที่ตัวเองเป็นอยู่ – สมคิด จิรานันตรัตน์

กสิกรยุคต่อไปจึงเปิดกว้างให้ Startup ต่างๆ เข้ามาเป็นพาร์ทเนอร์ได้มากขึ้น ซึ่งคุณธีรนันท์ ศรีหงส์ก็แชร์แนวคิดการเลือกพาร์ทเนอร์คร่าวๆ ว่า

- ดูโซลูชั่นว่าสามารถพัฒนาต่อได้ เป็นเรื่องที่น่าสนใจ

- กลุ่ม founder เป็นใคร ทีมเป็นยังไง มีความพยายามพัฒนาตัวเองตลอด

- ต้องบอกได้ว่า กสิกรไทยจะช่วยอะไรได้บ้างมากกว่าตัวเงิน จะได้เป็นพาร์ทเนอร์ธุรกิจกันยาวๆ ได้

- ไม่อยากได้กลุ่มที่ตั้งใจปั้นบริษัทขึ้นมาขาย อยากได้คนที่อยากเป็นเจ้าของธุรกิจ

- รู้จุดแข็ง รู้จุดอ่อนของตัวเองที่กสิกรสามารถเข้าไปเติมได้ และนำจุดแข็งมาใช้กับกสิกรได้

บรรยากาศภายในอาคาร KBTG

-

- แน่นอนว่าต้องมีโต๊ะฟุตบอลให้เล่น

-

- ห้องประชุมในอีกหนึ่งรูปแบบ

-

- การทำงานบนบอร์ดงาน

-

- อาคารขนาดใหญ่ รองรับคนได้ 3,000 คน

-

- คุณธีรนันท์ ศรีหงส์ และคุณหนุ่ย-พงศ์สุข

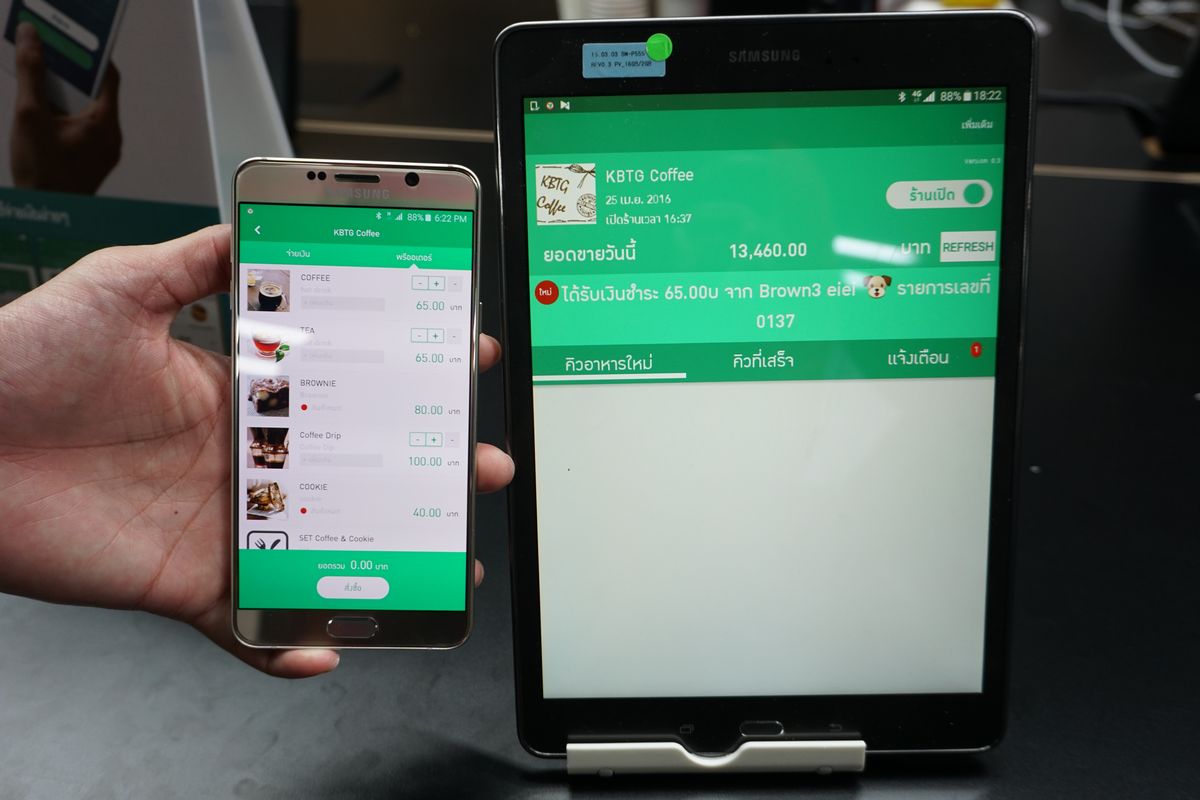

โปรเจก KBTG Pay ที่พัฒนามาได้ 4 เดือน ในคอนเซปต์ payment anywhere

โดยเป็นกระเป๋าเงินอิเล็กทรอนิกส์ ที่มีจุดเด่นเรื่องระบบ boardcast สามารถกระจายช่องทางจ่ายเงินด้วย 3 ระบบ คือ ultrasonic, bluetooth, wifi ทำให้หาร้านค้าได้ง่าย ถือมือถือเปิดแอป แล้วเดินเข้าบริเวณก็จะมีตัวเลือกเพิ่มให้เลือกสินค้าเลย สามารถกดจ่ายเงินจากแอปได้เลย ไม่ต้องสแกน qr ก่อน

บล็อกเกอร์ที่ไปร่วมงาน